MAIN - Blog Banking - "Mobile Payment – Google Pay und Apple Pay verstehen"

Zuletzt aktualisiert am 24. Apr. 2025

Janna Kersting

Chief Editor

7. Aug. 2020

Nachdem das Smartphone seit Jahren integraler Bestandteil des Seins ist, liegt es auf der Hand, dass damit auch bezahlt werden können muss. Spannend ist vor diesem Hintergrund, dass Google Pay und Apple Pay dennoch erst seit 2018 in Deutschland eingeführt worden. Ob es am Bargeldfetischismus hierzulande oder an technologischer Überforderung der hiesigen Geschäfte lag, sei einmal dahingestellt.

Nun sind diese – und andere Dienste da – und verbreiten sich langsam. So gaben laut Daten von Statista die Mehrheit aller Befragten 2025 an, gern mobil zahlen zu können – insbesondere bei den jüngeren Altersgruppen. Entsprechende Anwendungen auf dem Smartphone hatte in etwa jeder fünfte und es wurden circa zwei Millionen aktive Nutzer hierzulande taxiert.

Dass der Deutsche sein Bargeld nämlich außerordentlich liebt, ist bekannt. Aber das wird wohl den kontinuierlichen Übergang, hin zu einer Konsumkultur, bei der das Smartphone auf verschiedenste Arten und Weisen integriert ist, nicht aufhalten – und höchstens etwas bremsen.

In diesem Beitrag wollen wir uns deshalb einmal damit befassen, wie diese Zahlungsdienste funktionieren, was für und gegen sie spricht und wie es um die Datensicherheit steht. Außerdem können Google Pay und Apple Pay auch etwas mehr, als einen Ersatz zum bargeldlosen Bezahlen per Bankkarte zu stellen.

Zur Funktionsweise von Google Pay und Apple Pay

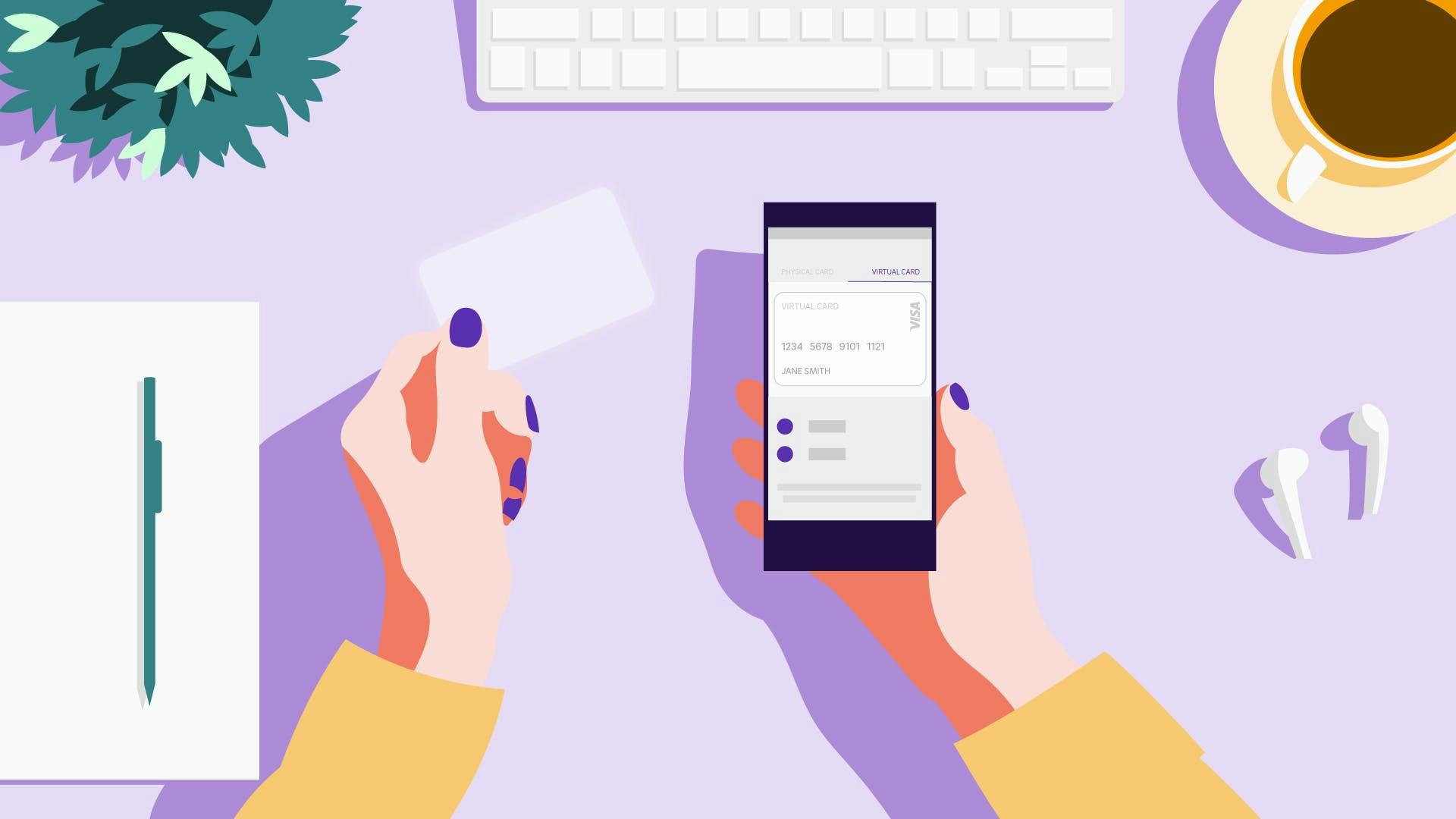

Google Pay und Apple Pay sind zunächst einmal per App installierbare Anwendungen, die es ermöglichen, über NFC (Near Field Communication) an Kassen zu bezahlen. Das heißt, dein Smartphone kann die Funktion einer Bank- beziehungsweise Kreditkarte übernehmen. Weiterhin lassen sich mit beiden Anwendungen auch online Zahlungen vornehmen.

Dies funktioniert etwa in den jeweiligen App-Stores, in anderen Apps oder auch in Online-Shops. Bei beiden Diensten können dafür Kreditkarteninformationen oder andere Bankverbindungen hinterlegt werden. Dies geht sogar mit mehreren Karten pro Gerät – falls du beispielsweise mehrere Konten besitzt.

Hierfür wird sich zunutze gemacht, dass das kontaktlose Zahlen per Kredit- oder Girokarte an den meisten Kassenterminals schon möglich ist. Das kontaktlose Bezahlen findet bekanntlich statt, indem die Karte nahe an das Lesegerät gehalten wird. Die hierfür passende Technologie in Form von NFC-Chips ist in nahezu allen „neueren“ Smartphones verbaut sowie in Smartwatches.

Kassensysteme ohne NFC-Eignung sind mittlerweile sehr selten geworden. Das entsprechende Symbol für NFC-Fähigkeit an Kartenlesegeräten erinnert an ein gekipptes WLAN-Symbol; häufig befindet sich noch eine Hand mit einer kleinen Karte daneben. Alternativ gibt es auch explizite Google-Pay- und Apple-Pay-Symbole.

Anstelle des Bezahlens per Karte oder eben mit Bargeld, kannst du nun in Geschäften dein Smartphone nutzen. Hierfür wird an das entsprechende Lesegerät des Kassenterminals gehalten und der Betrag wird beglichen.

Bei Zahlungen in Online-Shops und bei ähnlichen Vorgängen übernehmen Dienste wie Google Pay und Apple Pay die Rolle einer digitalen Geldbörse. Deine Abrechnungsdaten sind hinterlegt (zu den Möglichkeiten kommen wir später) und der Bezahlvorgang lässt sich über einen Klick und gegebenenfalls eine weitere Bestätigung ohne manuelles Eingeben deiner Daten erledigen.

Google Pay und Apple Pay können also deine physische Bankkarte ersetzen und ersparen dir beim Einkaufen online das Eingeben deiner Daten.

Welche Voraussetzungen gibt es, um Google Pay zu nutzen und was kann es?

Google Pay – vormals als Android Pay bezeichnet – funktioniert auf allen Android-Geräten mit dem Betriebssystem Lollipop (Android 5.0) oder höher. Ferner funktioniert der Dienst in den USA auch auf Apple-Geräten mit iOS 9.0 oder höher.

Um Google Pay zu nutzen, musst du die App installieren. Anschließend musst du dich mit deinem Google-Konto anmelden und schließlich die Informationen zum Zahlungsweg angeben. Dies können entweder Informationen von Debit - und Kreditkarten der Partnerbanken sein oder aber ein PayPal-Account. Mit letzterem lässt sich jedes beliebige Konto mit Google Pay verknüpfen. Seit Kontist die Visa Karte eingeführt hat, lässt sich Google Pay auch mit dem Kontist Konto nutzen.

Um Google Pay zu nutzen, musst du also:

1. die App installieren

2. dich anmelden

3. die Zahlungsdaten hinterlegen

4. gegebenenfalls musst du eine Displaysperre einrichten (beispielsweise Fingerabdruck, PIN, Passwort, Iris-Scanner)

Insofern du mehr als eine App zum Bezahlen per Smartphone installiert hast, kann es sein, dass Google Pay nur funktioniert, wenn du sie zur Standard-App bei Bezahlvorgängen machst.

Google Pay funktioniert damit im Grunde überall, wo Bezahlung per NFC möglich ist und eben online bei allen Anbietern, die Google Pay als Zahlungsdienstleister zulassen. Die Einschränkung bei Partnerbanken lässt sich durch den Umweg über einen PayPal-Account nahezu komplett negieren.

Bei der konkreten Anwendung von Google Pay verhält es sich so, dass du für Beträge bis 25 Euro das Smartphone nur „wecken“ musst – du also nur den Bildschirm durch einen beliebigen Knopfdruck aktivieren musst. Die App muss in aller Regel nicht händisch aktiviert werden.

Bei Beträgen darüber muss allerdings das Smartphone entsperrt und gegebenenfalls ein Code oder ähnliches eingegeben werden. Dies beugt vor allem dem vor, dass geklaute Smartphones zum Zahlen hoher Beträge verwendet werden können, vor.

Weiterhin kann Google Pay auch Dinge wie Payback-Karten und ähnliches verknüpfen, damit du weiterhin fleißig Treuepunkte für ein neues Topfset sammeln kannst. Zudem lassen sich auch Geldbeträge an andere Nutzer von Google Pay versenden.

Welche Voraussetzungen gibt es, um Apple Pay zu nutzen und was kann es?

Apple Pay funktioniert zunächst ausschließlich auf Apple-Geräten. Es ist also nicht möglich, Apple Pay auf einem Android-Gerät zu nutzen. Die technische Voraussetzung ist, nebst der NFC-Fähigkeit des Gerätes, die stets aktuelle Version des Betriebssystems (iOS).

Um Apple Pay nutzen zu können, benötigst du ferner eine Apple-ID, die dauerhaft bei iCloud angemeldet ist.

Um Apple Pay zu nutzen, musst du also:

1. Apple Pay installieren

2. deine Apple-ID registrieren und den dauerhaften Zugang zu iCloud bestätigen

3. deine Zahlungsdaten hinterlegen

Bei Apple Pay kannst du ausschließlich Bankkarten von Partnerbanken nutzen. Ein Wermutstropfen ist, dass Apple Pay nach einer Kreditkarte verlangt, die hierzulande eher die Ausnahme ist. Eine Verbindung mit PayPal ist nicht möglich.

Bei Apple Pay lassen sich, wie bei Google Pay auch, mehrere Karten hinterlegen. Du kannst diese dann beim Bezahlen auswählen oder auch eine zum Standard erklären. Der Bezahlvorgang funktioniert gleich: Du hältst das Gerät an ein entsprechendes Kartenlesegeräte, das auch Kreditkarten kontaktlos akzeptiert oder explizit ein Apple-Pay-Logo besitzt. Der Bezahlvorgang wird gegebenenfalls mit Touch-ID oder Face-ID bestätigt.

Beim Nutzen einer Apple Watch ist es nötig, die Taste unterhalb der Krone doppelt zu drücken und die Karte auszuwählen. Durch das Halten an das Lesegerät (Display zum Gerät) wird der Zahlvorgang gestartet. Es kann sein, dass du noch eine PIN eingeben musst.

Das Zahlen auf Websites, die Apple Pay akzeptieren, funktioniert mit einem bis zwei Klicks.

Sicherheit und Datenschutz beim Mobile Payment

Bezahlvorgänge per mobilem Endgerät zu tätigen, ist wohl zuvorderst eine Lifestyle-Frage. Doch wie schaut es bezüglich des Datenschutzes und der Sicherheit aus?

Zuerst ist zu erwähnen, dass ein gestohlenes Gerät grundsätzlich für Bezahlvorgänge kleinerer Summen missbraucht werden kann, da bei kleinen Beträgen in der Regel keine Sicherheitsabfrage stattfindet. Sollte dein Gerät also gestohlen sein, solltest du schnellstmöglich die darauf hinterlegten Bankdaten löschen. Bei Android-Smartphones kannst du mit „Mein Gerät finden“ (per App auf einem anderen Gerät) das Gerät sperren, wodurch deine hinterlegten Daten bei Google Pay unbrauchbar oder gelöscht werden. Bei Apples Geräten kannst du mit der Anwendung „Wo ist?“ das Gerät als verloren markieren, wodurch Apple Pay gesperrt wird.

Die Sicherheit deiner Daten wird bei Google und Apple sehr ähnlich gewährleistet. In beiden Fällen werden deine Kartendaten beziehungsweise die sonstige Zahlungsinformation nämlich nicht beim Bezahlen weitergegeben. Stattdessen werden Stellvertreter-Nummern (bei Google auch als „Token“ bezeichnet) generiert, deren Legitimität (im Sinne dessen, dass es sich um Stellvertreter einer echten Zahlungsquelle handelt) zwar überprüft werden – nicht jedoch sichtbar für den Händler entschlüsselt. Bei Apple handelt es sich auch um eine Art Token, der allerdings in Form einer Gerätenummer, die wiederum einer Pseudo-Kreditkartennummer entspricht, vorliegt. Die Verschlüsselung funktioniert bei beiden Diensten sehr ähnlich.

Beides heißt, dass der Händler nicht mehr zuordnen kann, wer die Zahlung getätigt hat. Dies kann sinnvoll sein, insofern du nicht möchtest, dass dein Kundenverhalten zu sehr vor Ort registriert und ausgewertet wird.

Auf der anderen Seite handelt es sich um Dienste von Google beziehungsweise Apple.

Bei Google bedeutet das ganz konkret etwa, dass zwar die AGB von Google Pay darstellt, die kundenspezifischen Daten würden nicht genutzt. Bedingung für die Nutzung der Anwendung ist aber darüber hinaus die Zustimmung zu den allgemeinen AGB von Google. Und in diesen steht, dass die gesammelten Daten aller Dienste von Google zusammengeführt werden dürfen. Deine Bezahlungen tragen also dazu bei, dass dein Profil bei Google weiter ausgebaut wird und dir entsprechend personalisierte Werbung und ähnlich gezeigt wird. Alles also wie immer.

Bei Apple sieht das anders aus: Hier verzichtet Apple sogar darauf, die Kartendaten zu speichern. Lediglich die Pseudo-Nummer, deren Legitimität von der Bank bestätigt wird, kennt das Unternehmen. Einkaufsdaten werden gar nicht erst gespeichert und die einzige Information über dich, die Apple nutzen könnte, um deinen Apple-Pay-Account dir zuzuordnen, ist der Standort (wobei sich dieser Zugriff auch deaktivieren lässt). Dafür weiß bei Apple Pay deine Bank gut Bescheid. Schließlich gibt sie die Pseudo-Kartennummer aus und wickelt die Transaktionen ab. Andererseits weiß deine Bank ohnehin immer, wo du einkaufst, insofern du sonst mit Karte bezahlst.

Fazit

Google Pay und Apple Pay sind Dienste, die sich bei Menschen, die immer mehr mit dem Smartphone machen wollen und sogar ihre Bankkarten digitalisieren, durchsetzen können. Die Konkurrenz zu diesen Diensten besteht unter anderem in den eigenen Mobile-Payment-Apps anderer Banken. Google Pay und Apple Pay können im Grunde die gleichen Dinge und ermöglichen es, bequem im stationären Handel und online einzukaufen.

Buchhaltung und Banking in einer App? Geht klar. 📲

Verwalte dein Geld und dein Business – alles in der leistungsstarken Kontist-App.

Ähnliche Artikel

MAIN - Blog Banking - "Wie funktioniert das Geldabheben im Supermarkt?"

Wir Deutschen hängen irgendwie am Bargeld. Dennoch passiert es immer wieder - kein Bargeld in der Tasche! Weit und breit kein Geldautomat? Versuch es doch mal im Supermarkt! Wir erklären dir, wie es funktioniert.

Janna Kersting

Chief Editor