BWA erstellen: Betriebswirtschaftliche Auswertung für Selbstständige und KMU

Buchhaltungsgrundlagen für Selbstständige & KMUs

Brenton Withers

Content manager

27. Aug. 2023

💡 Das Wichtigste in Kürze

- Die BWA (betriebswirtschaftliche Auswertung) gibt dir regelmäßig einen detaillierten Überblick über deine wirtschaftliche Lage.

- Eine gesetzliche Pflicht zum Erstellen einer BWA besteht in Deutschland nicht. Dennoch nutzen viele Unternehmen und Selbstständige die BWA freiwillig als Controlling-Instrument.

- Mit welcher Vorlage und in welchem Umfang du deine BWA erstellen solltest, hängt von deiner Branche und davon ab, was du aus der Auswertung ablesen möchtest.

- Eine BWA enthält in der Regel eine kurzfristige Erfolgsrechnung. Sie kann daneben auch Aufschlüsse über deine Liquidität geben.

- Das Erstellen einer BWA ist mit einem gewissen Aufwand verbunden. Digitale Tools nehmen dir dir Arbeit ab, damit du von den BWA-Vorteilen profitieren und dein Business weiter ausbauen kannst.

Thema im Detail

- VIDEO: BWA einfach erklärt - So liest und verstehst du eine betriebswirtschaftliche Auswertung

- 1 - Was ist eine BWA? Definition und Zweck

- 2 - Die Grundzüge der BWA: Inhalte und Interpretation

- 3 - BWA selbst erstellen: So gehst du vor

- 4 - So unterstützt Kontist dich bei deiner BWA

- FAQ zur betriebswirtschaftlichen Auswertung

Suchst du einen Partner, der dir bei der Erstellung deiner BWA helfen kann und dir die lästige Arbeit mit der Buchhaltung abnimmt? Die Kontist Buchhaltung ist dann genau das Richtige für dich! Erfahre hier mehr über unsere smarte und innovative Lösung, mit der sich durch KI deine Buchhaltung von alleine machen lässt.

Was ist eine BWA? Definition und Zweck

Solo-Selbstständige und Menschen, die ein Unternehmen gründen und führen, stehen vor der gleichen großen Herausforderung: Sie benötigen einen möglichst detaillierten Überblick über ihre wirtschaftliche Lage. Das ist wichtig für die Budgetplanung und für die Kontrolle des Geschäftserfolgs.

Wenn du schon selbstständig bist, weißt du sicher, wie aufwendig eine Finanzanalyse ist – und dass es bei steigenden Auftragszahlen immer schwieriger wird, betriebswirtschaftlich den Durchblick zu behalten. Hier kommt die BWA ins Spiel.

BWA ist die Abkürzung für „betriebswirtschaftliche Auswertung“. Die BWA ist ein Instrument der Finanzbuchhaltung, das dir einen regelmäßigen Überblick über verschiedene Finanzkennzahlen wie Ausgaben und Einnahmen gibt. Damit erreichst du Transparenz über den wirtschaftlichen Erfolg deiner selbstständigen oder unternehmerischen Tätigkeit und über deine Kapitalsituation.

Was ist der Unterschied zwischen BWA und Bilanz?

Wenn die BWA für dich nach einer Art Bilanz klingt, liegst du damit richtig – die Bilanz verfolgt ein ähnliches Ziel wie die BWA. Der Unterschied: Die BWA liefert dir regelmäßig, zum Beispiel Monat für Monat, ein detailliertes Update über deine finanzielle Situation, der Jahresabschluss dagegen nur einmal im Jahr.

Vereinfacht gesagt: Die Bilanz zeigt dir das große Ganze, während die BWA als eine kurzfristige Erfolgskontrolle dient. Du siehst anhand der betriebswirtschaftlichen Auswertung zum Beispiel viel schneller, ob sich dein Geschäft kritisch entwickelt, und kannst effektiv gegensteuern.

Wer muss eine BWA erstellen?

In Deutschland besteht keine gesetzliche Pflicht zum Erstellen einer betriebswirtschaftlichen Auswertung. Das ist ein weiterer Unterschied zur Bilanz, die für bestimmte Unternehmen ein Muss ist.

Obwohl sie optional ist, kann sich das freiwillige Erstellen einer BWA für Unternehmen jeder Größe lohnen. Das gilt auch, wenn du selbstständig oder freiberuflich arbeitest. Mithilfe der BWA behältst du deine geschäftliche Entwicklung im Blick. Selbstständige und KMU, die eine BWA erstellen, haben außerdem folgende Vorteile:

- fundierte Grundlage für Business-Entscheidungen und Maßnahmenplanungen

- Basis für die Planung der Einkommensteuervorauszahlung

- aktuelle Übersicht über die finanzielle Situation

- Indikator für Schwachstellen und negative Entwicklungen

- Verhandlungsbasis für Kreditanfragen bei der Bank

- wichtige Entscheidungsgrundlage für viele Lieferanten und Geschäftspartner

Wie aussagekräftig die BWA wirklich ist, hängt unter anderem davon ab, ob du bei deiner Finanzbuchhaltung jährliche Abschläge berücksichtigst.

Die Grundzüge der BWA: Inhalte und Interpretation

Wenn du eine BWA selber erstellen willst, solltest du dich zunächst mit ihren wichtigsten Grundlagen und Inhalten beschäftigen. Vorab ist zum Beispiel wichtig zu wissen, dass es verschiedene BWA-Formen und -Arten gibt.

Die Form bestimmt unter anderem, welche Informationen in einer BWA enthalten sind. Am bekanntesten ist die „BWA-01“, die auch als Standard-BWA bekannt ist und in den 1960er Jahren von DATEV entwickelt wurde. Sie ist für Unternehmen und Selbstständige gleichermaßen geeignet.

Daneben bietet DATEV verschiedene Vorlagen

- für bestimmte Zwecke, wie das Controlling oder Kreditanträge bei der Bank, und

- für bestimmte Branchen, wie das Handwerk, für Ärzte und Ärztinnen und für alle, die in der Steuerberatung arbeiten.

Neben den DATEV-Formen gibt es viele weitere Vorlagen. Wenn du selbstständig bist, reicht die standardisierte BWA-01 in der Regel jedoch aus.

Die meisten DATEV-Vorlagen basieren auf Standardkontenrahmen (SKR). Ein Standardkontorahmen ist ein Verzeichnis von Konten, die für die Buchführung bestimmter Unternehmen relevant sind.

Darüber hinaus kann die BWA mit verschiedenen Schwerpunkten erstellt werden. Typischerweise sind das die folgenden:

- Die kurzfristige Erfolgsrechnung zeigt, wie sich dein wirtschaftlicher Erfolg innerhalb eines bestimmten Zeitraums entwickelt hat.

- Eine Bewegungsbilanz zeigt Veränderungen am Vermögen und Kapital auf.

- Mit der statischen Liquidität ermittelst du deine aktuelle Zahlungsfähigkeit.

In der Praxis ist die kurzfristige Erfolgsrechnung ein Standardelement der BWA, während die Bewegungsbilanz, die statische Liquidität und weitere Posten nach Bedarf ergänzt werden.

Für die BWA ist keine einheitliche Form festgelegt. Stattdessen gibt es für verschiedene Berufsgruppen unterschiedliche Vorlagen. Außerdem richtet sich der Aufbau danach, ob dein Fokus auf Erfolgskontrolle oder Liquidität liegt.

Struktur der BWA

Inhalt und Struktur der BWA hängen von der Form und ihrem Zweck ab. Was auf keinen Fall fehlen darf, sind alle für die Auswertung relevanten Finanzkennzahlen rund um deine Tätigkeit oder dein Unternehmen.

Möchtest du eine kurzfristige Erfolgsrechnung erstellen, sind das zum Beispiel:

- Erträge wie Umsatzerlöse und Bestandsveränderungen

- Kosten wie Materialeinkauf

- Kostenarten wie Miete, Kfz-Kosten, betriebliche Steuern, Werbe- und Reisekosten, Abschreibungen

- Zinsaufwände und -erträge

- Ergebnis vor Steuern

In eine BWA gehören also vor allem Angaben zu Betriebseinnahmen und -ausgaben, laufende Kosten, Zinsaufwendungen und Steuern.

Möchtest du eine vergleichende BWA erstellen, um deinen Erfolg zum Beispiel an den Zahlen des Vorjahrs zu messen, benötigst du außerdem die Daten des entsprechenden Monats aus dem vergangenen Jahr.

Dein:e Steuerberater:in unterstützt dich dabei, die Struktur deiner BWA korrekt aufzusetzen. Gemeinsam legt ihr passende Werte fest, die enthalten sein sollten.

Interpretation der BWA

Eine BWA zu erstellen ist die eine Sache. Doch erst, wenn du sie lesen und interpretieren kannst, wird sie zu deinem Werkzeug für die Analyse und Bewertung der Leistungsfähigkeit deines Unternehmens.

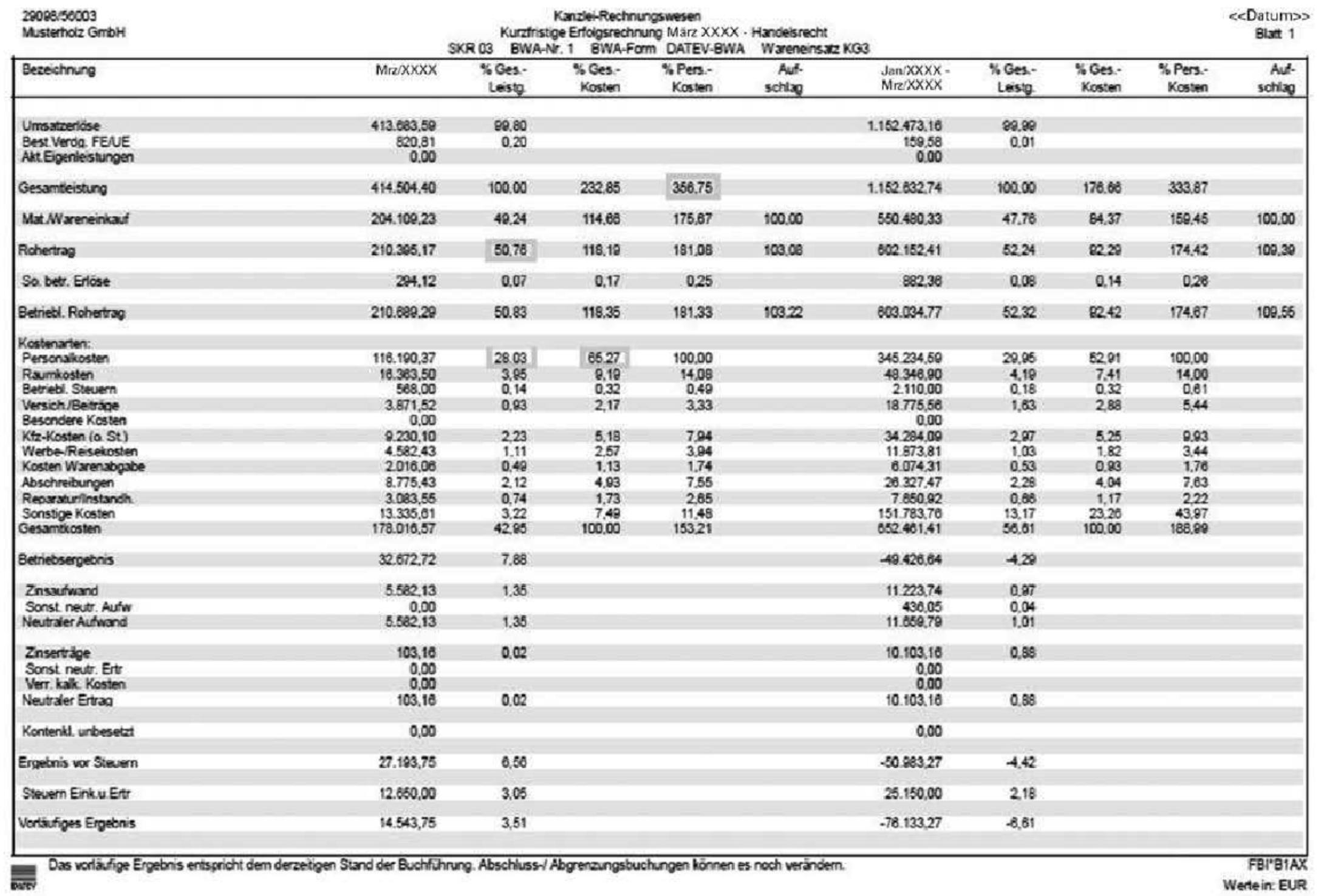

Im Folgenden fassen wir für dich zusammen, wie du die Inhalte der BWA-01 richtig liest. Dafür sehen wir uns zunächst die Spalten und anschließend die Zeilen und ihre Inhalte an.

Das lässt sich aus den Spalten einer BWA ablesen:

- Spalte 1 enthält die Bezeichnungen der Kosten- und Erlösarten. Sie fasst mehrere Konten zusammen.

- Spalte 2 stellt die Kosten, Erlöse und Ergebnisse des Auswertungsmonats in € dar.

- Spalte 3 setzt die Gesamtleistung für den aktuellen Monat mit 100 % an. Alle Kosten- und Erlösanteile werden als prozentualer Anteil davon gezeigt. In dieser Spalte lässt sich ablesen, wo du aktuell stehst.

- Spalte 4 setzt die Gesamtkosten für den Monat mit 100 % an und weist sie als Anteil der Kosten- und Erlöspositionen aus. Auf diese Weise erkennst du sofort die größten Kostenpositionen. Kleinste Veränderung dieser Werte haben große Auswirkungen auf deinen Gewinn vor Zinsen und Steuern.

- Spalte 5 setzt die Personalkosten prozentual in Beziehung zu den Erlösen und Kosten. Falls du Angestellte beschäftigst, lässt sich aus dieser Spalte ihre Produktivität ablesen: Ein hoher Wert in der Zeile Gesamtleistung steht für ein besonders produktives Team.

- Spalte 6 setzt den Materialwert mit 100 % an und zeigt, wie hoch dein Ertrag bezüglich der Materialkosten ist. Je höher der Betrag in der Zeile betrieblicher Rohbetrag ist, desto besser.

- Spalten 7 bis 11 enthalten die kumulierten Werte für einen bestimmten Zeitraum. Jede Aussage in diesen Spalten ist identisch mit den Aussagen in den Spalten 2 bis 6.

Jetzt lesen wir die BWA von oben nach unten – los geht es in Zeile 4. Und das kannst du ablesen:

- Zeile 4: Die Gesamtleistung besteht aus den Netto-Umsatzerlösen und Bestandsveränderungen. Außerdem gehören aktivierte Eigenleistungen dazu: Diese entstehen zum Beispiel, wenn du eine Maschine herstellst, um damit Waren für deine Kundinnen und Kunden zu produzieren.

- Zeile 5: Der Materialverbrauch gibt an, wie viel du für den Kauf von Material ausgegeben hast. Er ist korrekt, wenn die Verbrauchsmengen und die Einkaufsmengen übereinstimmen. Ohne Warenwirtschaftssystem ist der Materialverbrauch allerdings nur schwer zu ermitteln. Du kannst dir damit behelfen, die Anzahl der produzierten Waren mit dem Kaufpreis und der benötigten Materialmenge zu multiplizieren.

- Zeilen 6 bis 8: Die Differenz zwischen dem Materialverbrauch und der Gesamtleistung bildet den Rohertrag I. Diese Kennzahl ist wichtig für die Bewertung deines wirtschaftlichen Erfolgs: Je größer der Betrag, desto mehr Geld steht dir zur Verfügung. Sonstige betriebliche Erträge erhöhen den Rohertrag I um den Rohertrag II.

- Zeilen 9 bis 21 enthalten alle weiteren Kosten, zu denen zum Beispiel die Personalkosten zählen.

- Zeile 22: Der Betrag, den du vor Zinsen und Steuern erwirtschaftet hast, ist das EBIT. Es ergibt sich aus der Differenz zwischen dem Rohertrag und den Gesamtkosten. Da Steuern und Zinsen oft von Sondereinflüssen verzerrt sind, werden sie häufig aus dem eigentlichen Ergebnis herausgerechnet.

- Zeilen 23 bis 25: Falls es Zinsaufwendungen und -erträge gibt, werden sie hier erfasst. Für das Ergebnis vor Steuern wird das EBIT mit den Zinsen verrechnet.

Zeilen 26 bis 29 stellen die vorläufigen Ergebnisse aus deiner gesamten unternehmerischen Tätigkeit dar – unter Berücksichtigung sonstiger Steuern wie Versicherungs- oder Ökosteuer.

Ein smartes Bankkonto und innovative Buchhaltung in einer App?

Das kann Kontist! Mit unserem Geschäftskonto hast du ab sofort einen besseren Überblick über deinen Finanzen. Zudem lässt sich auch deine Buchhaltung mit Hilfe von KI (Künstliche Intelligenz) in Handumdrehen erledigen!

Was die BWA dir zeigt und was nicht

Aus all den Informationen der BWA lassen sich verschiedene Dinge ableiten, zum Beispiel, wie sich deine einzelnen Kostenarten entwickeln. Zeigen sich im Vergleich mit den kumulierten Werten des vorherigen Zeitraums Abweichungen, solltest du den Veränderungen auf den Grund gehen.

Außerdem lassen sich die Umsatzrentabilität und die Handelsspanne berechnen:

- Umsatzrentabilität = vorläufiges Ergebnis / Umsatzerlöse * 100

- Handelsspanne = betrieblicher Rohertrag / Umsatzerlöse * 100

Die Umsatzrentabilität zeigt dir, wie viel Cent pro umgesetzten Euro für dich übrig bleibt. Je höher der Wert, desto größer ist dein wirtschaftlicher Erfolg. Die Handelsspanne gibt dagegen an, wie viel Geld dir vom Preis verkaufter Waren bleibt, um deine Kosten zu decken.

Eine BWA ist nur ein Anhaltspunkt für deinen Erfolg. Ob du über genug finanzielle Mittel verfügst, lässt sich zum Beispiel nicht allein mit einer kurzfristigen Erfolgsrechnung einschätzen. Dazu ist eine Liquiditätsberechnung notwendig. Hinterfrage die BWA deshalb stets kritisch. Als Indikator für generelle Tendenzen ist sie dennoch wertvoll.

BWA selbst erstellen: So gehst du vor

Wenn du bereits eine Finanzbuchhaltung führst und deine Belege im Griff hast, ist das Erstellen einer BWA problemlos möglich. Am einfachsten gelingt dir das mit einer Buchhaltungssoftware. Du kannst alternativ mit Excel deine BWA erstellen und Muster aus dem Internet dafür verwenden.

Anleitung: BWA selbst erstellen Schritt für Schritt

- Bevor du loslegst, musst du festlegen, welche Daten in deine BWA fließen sollen. Orientiere dich dafür zum Beispiel an Best Practices, die du im Internet oder auf Gründer:innen-Plattformen findest.

- Wenn du ein Grundgerüst für deine BWA erstellt hast, musst du nur noch die entsprechenden Zahlen aus deiner Buchhaltung in deine Vorlage übertragen.

- Eine Software übernimmt für dich an dieser Stelle die Datenprüfung und wertet die Beträge sauber aus. Wenn du lieber mit Excel arbeitest, findest du im Internet verschiedene Vorlagen mit voreingestellten Berechnungen.

Der Kontist Newsletter

Erhalte alle Neuigkeiten über die Kontist App! Smartes Banking, innovative Buchhaltung sowie viele, hilfreiche Tipps für Selbstständige direkt in dein Postfach!

So unterstützt Kontist dich bei deiner BWA

Du willst für deine Selbstständigkeit oder dein KMU eine BWA erstellen und trotzdem Zeit für dein Business haben? Dann steht Kontist dir zur Seite. Wir übernehmen für dich die Erstellung der BWA und liefern dir jeden Monat frische Ergebnisse.

FAQ zur betriebswirtschaftlichen Auswertung

Was ist eine BWA?

Was zeigt die BWA an?

Wie erstelle ich eine BWA?

Warum ist eine BWA wichtig?

Wer benötigt eine BWA?

Finanzwissen > Buchhaltung für Selbstständige

- Buchhaltungssoftware für Selbstständige und Kleinunternehmer

- Doppelte Buchführung für Selbstständige und KMU einfach erklärt

- BWA erstellen: Betriebswirtschaftliche Auswertung für Selbstständige und KMU (hier bist du gerade)