Im Factoringvertrag sind die Rahmenvereinbarung zur Zusammenarbeit von Factoringunternehmen und Factoringnehmer schriftlich verankert. In erster Linie werden hier die künftigen Forderungsabtretungen, also die Höhe der Gebühr, die das Factoringunternehmen für seine Arbeit verlangt, und die Art der Zusammenarbeit (echtes vs. unechtes Factoring) festgehalten.

Im Factoringvertrag werden dementsprechend vier entscheidende Aspekte geregelt:

1. Wer übernimmt die Forderungen?

Zunächst wird im Factoringvertrag festgehalten, dass der Factoringnehmer seine Forderungen an das Factoringunternehmen verkauft, und zugleich geregelt, wer die Forderungen beim Kunden eintreibt (Full-Service-Factoring vs. Inhouse-Factoring).

2. Wer übernimmt das Ausfallrisiko?

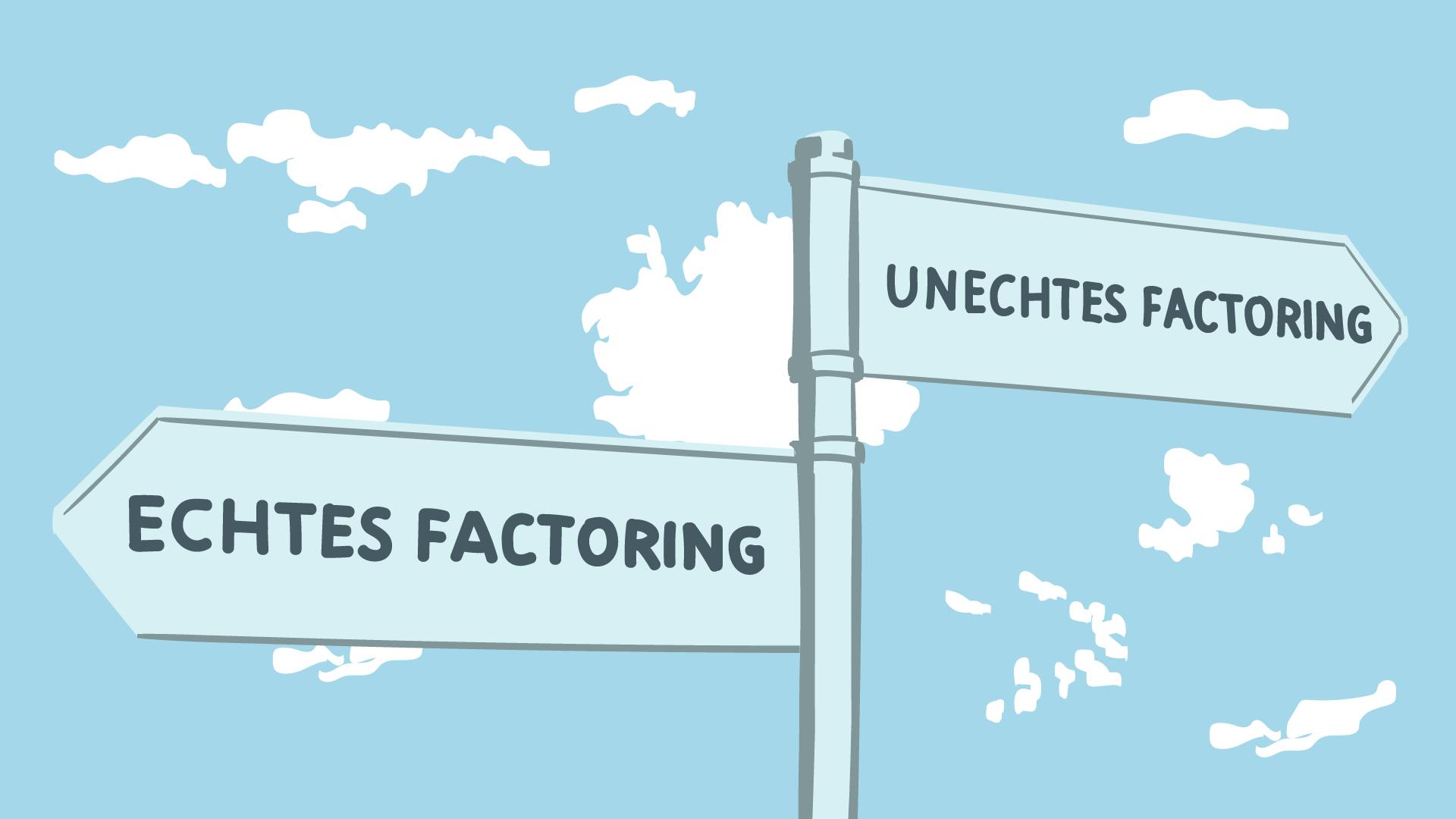

An dieser Stelle des Factoringvertrags geht es bereits ans Eingemachte. Es wird geklärt, wer das Risiko bei einem Zahlungsausfall trägt. Beim echten Factoring trägt dieses Risiko der Factor, beim unechten Factoring der Factoringnehmer.

3. Wer überweist wann das Geld?

Der Vorteil von Factoring ist, dass der Factoringnehmer sein Geld schneller bekommt, als durch seinen Kunden, der sich an das Zahlungsziel hält. Wie schnell der Factoringnehmer sein Geld erhält, ist ebenfalls im Vertrag festgehalten (klassisches Factoring vs. Fälligkeitsfactoring).

4. Wie hoch sind die Factoringkosten?

Der Factor möchte natürlich auch etwas für seine Leistungen bekommen. Im Vertrag steht, wie hoch die Factoringkosten sind. Diese entsprechen meist einem prozentualen Anteil der Höhe der Forderung.