MAIN - Blog Banking - "Mit der NFC Zahlung wird dein Handy zur Kreditkarte"

Zuletzt aktualisiert am 24. Apr. 2025

Janna Kersting

Chief Editor

22. März 2019

Kennst du das auch? Du bist den ganzen Tag unterwegs und willst spontan noch was für den Abend einkaufen, hast aber gerade weder genügend Bargeld noch deine Kreditkarte zur Hand?! Dann schaust du auf dein Smartphone und denkst dir, wie schön es wohl wäre, einfach nur mit deinem Handy bezahlen zu können?

Mit der NFC Zahlung ist das kein Problem, denn damit wird dein Smartphone im Handumdrehen zur Kreditkarte! Ohne PIN und Unterschrift kannst du innerhalb kürzester Zeit deine Einkäufe tätigen. Und das schönste daran, die Bezahlmethode kannst du schon in vielen Supermärkten in deiner Nähe ausprobieren!

Wie das funktioniert, wo du überall bargeldlos mit NFC bezahlen kannst und wie sicher die NFC Zahlung ist, werden wir dir jetzt verraten. Und wenn es dich bisher nicht interessiert hat, wie bargeldloses Bezahlen mit dem Handy funktioniert, willst du es bestimmt nach unserem Artikel ausprobieren.

Was heißt NFC überhaupt?

Die Abkürzung NFC steht für Near Field Communication, was auf Deutsch soviel heißt wie Nahfeldkommunikation. Es handelt sich dabei um eine internationale Form des drahtlosen Datenaustauschs, die ein bargeldloses Bezahlen möglich macht.

Wie funktioniert die NFC Zahlung?

Die NFC Zahlung ist eine Weiterentwicklung der RFID (Radio Frequency Identification) - Technik. Mittels sekundenschneller Funkübertragung können kleinere Datenmengen bei 424 Kilobit pro Sekunde, über eine geringe Entfernung zwischen zwei Geräten ausgetauscht werden.

Was brauchst du, um mit der NFC Methode bezahlen zu können?

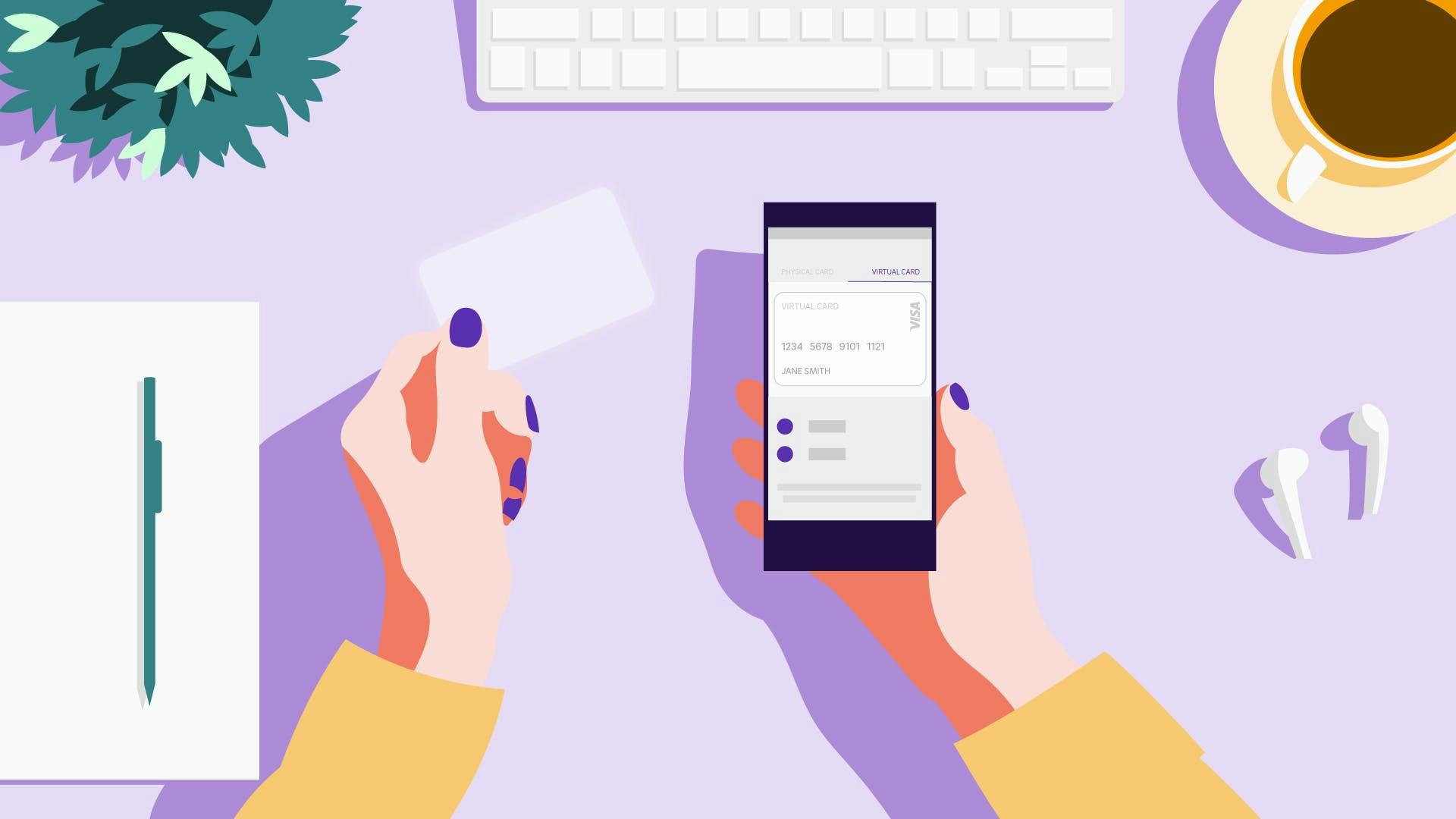

Wenn du mit dem Mobile Device bezahlen möchtest, brauchst du zunächst ein NFC-fähiges Smartphone. Die Funktion ist mittlerweile bei fast allen Smartphones integriert, zumindest bei den gängigen Marken wie Samsung, Apple, HTC, Google usw. Zusätzlich brauchst du natürlich noch die passende App, über die der Kaufprozess abgewickelt wird.

Die sogenannten Wallet Apps werden von den unterschiedlichsten Anbietern angeboten. Telefonanbieter, Handyhersteller und Banken konkurrieren hier gleichermaßen um den besten Service für die mobile Bezahlmethode.

Nachdem viele Telefonanbieter ihre Mobile Payment Apps wieder vom Markt genommen haben, wie zum Beispiel My Wallet der Telekom, SmartPass von Vodafone oder Telefonica’s mpass, sind andere Apps wie Samsung Pay bisher noch gar nicht zum deutschen Markt vorgedrungen.

Mobile Payment mittels NFC geht momentan über folgende Applikationen:

Vodafone: Mit der Einstellung von SmartPass, wollte Vodafone seinem Mobile Payment Dienst kein Ende bereiten, sondern setzt mit seinem neuen Dienst Vodafone Wallet auf die Kooperation von Pay Pal und Visa anstatt sich wie bisher mit eigener Prepaid-Kreditkarte durchzusetzen.

Payback Pay: Neben der Bezahlung über QR-Code, kann man mit Payback Pay auch via NFC bezahlen, wie zum Beispiel bei ARAL.

Boon: Die Applikation Boon ist die Wallet App der britischen Bank Wirecard. In Kooperation mit Mastercard lässt sich die NFC Zahlung mit entsprechend ausgerüsteten Smartphones ab Android 4.4, die von MasterCard® zugelassen wurden, problemlos abwickeln.

Google Pay: Diese App funktioniert in Deutschland bisher nur online. Die NFC Zahlung ist momentan nur in den USA möglich.

PayPal: PayPal ist einer der beliebtesten Anbieter für einen schnellen und unkomplizierten Zahlungsverkehr. Mit der Hinzugewinnung der NFC Funktion bleibt PayPal am Ball und stellt sich seinen Wettbewerbern. Mittels der PayPal App können sich Nutzer mit einem NFC fähigen Smartphone quasi vis-a-vis das virtuelle Geld hin und her transferieren.

Apple Pay und Android Pay: Während man in vielen europäischen Ländern schon auf den Anbieter Apple Pay zurückgreifen kann, und mit seinem iPhone einfach und schnell über die Touch ID bezahlen kann, ist die Nutzung dieses Services in Deutschland leider immer noch nicht möglich. Ebenso Googles Bezahldienst Android Pay. Die großen Anbieter sind im Vormarsch und werden für dieses Jahr erwartet.

Solltest du kein Handy mit NFC Funktion besitzen, kannst du mit einem Sticker nachrüsten. Der kleine Chip lässt sich auf eine beliebige Fläche, zum Beispiel auf die Rückseite deines Smartphones kleben und funktioniert genauso gut wie der integrierte Chip. Telefonanbieter Vodafone und die Bank Wirecard bieten zum Beispiel NFC Sticker an.

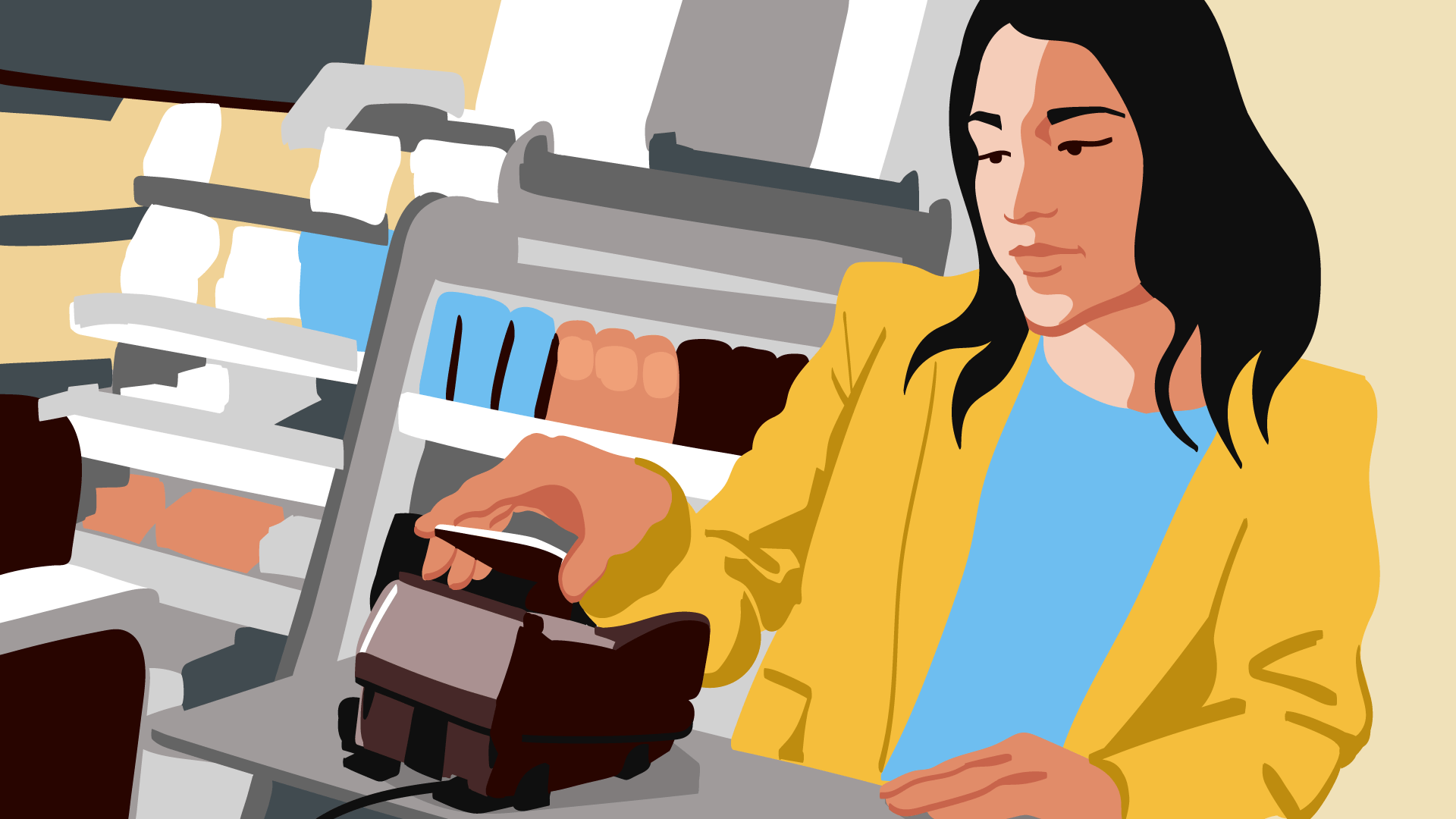

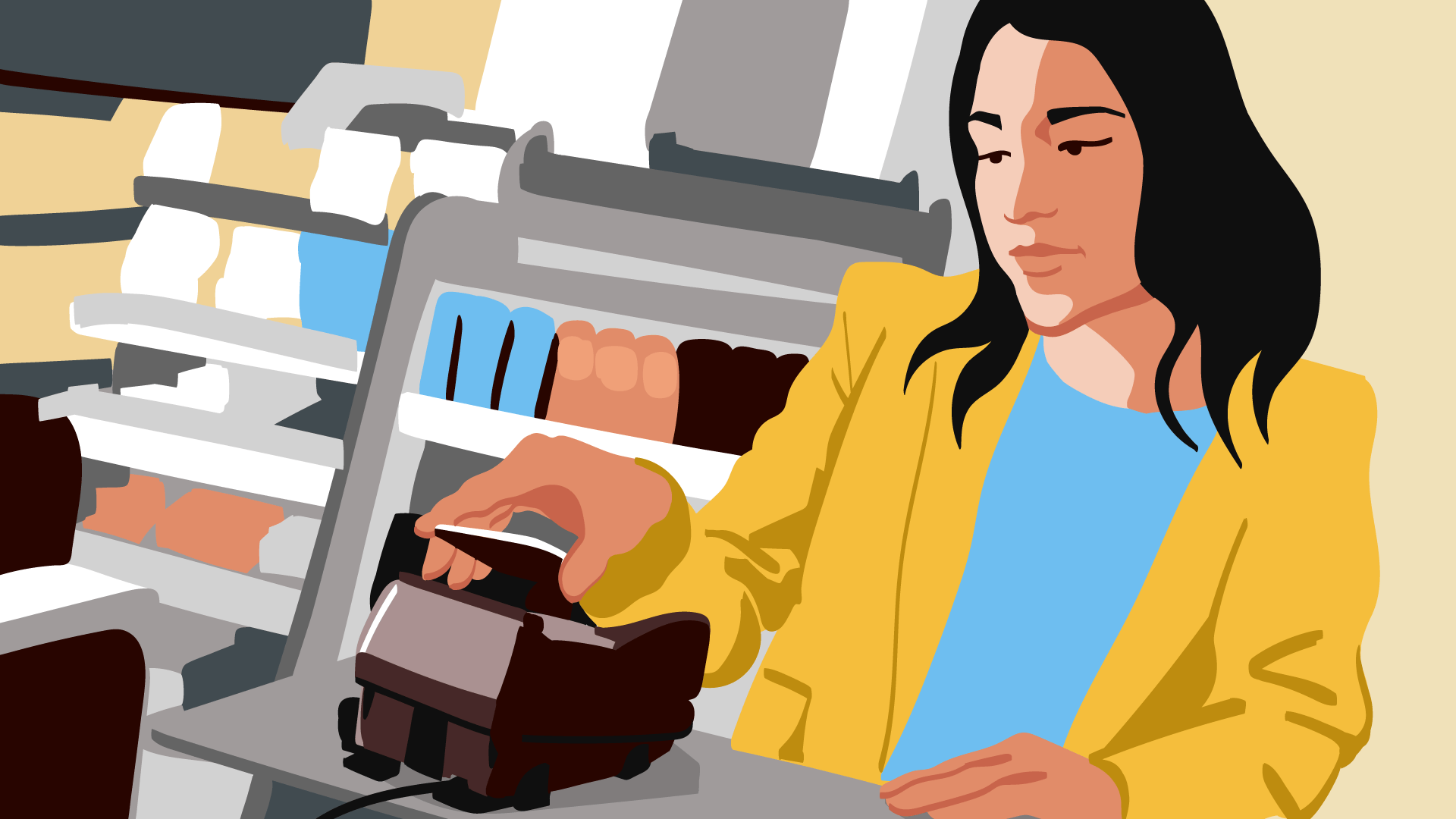

Wo kannst du mit Hilfe von NFC vor Ort bezahlen?

Um die bereits genannten Apps mit integriertem Chip oder NFC Sticker vor Ort nutzen zu können, müssen entsprechende Geschäfte mit NFC-fähigen Kassenterminals ausgerüstet sein.

Bisher geht die Bezahlmethode unter anderem bei Aldi Nord, Esso, Douglas, Galeria Kaufhof, Kaisers, Karstadt, Obi, Penny, Netto, real, Rewe, EDEKA, Rossmann, toom, ARAL und vielen anderen mehr.

Was sind die Vorteile von der NFC Zahlung?

In erster Linie ist die NFC Zahlung ein schneller und einfacher Weg seine Einkäufe zu tätigen. Mittels des beschleunigten Bezahlvorgangs, verspricht man sich kürzere Warteschlangen an den Supermarktkassen und dementsprechend zufriedenere Kunden.

Ein weiteres Argument für die Bezahltechnik ist die geringe Entfernung die erforderlich ist, um Terminal und (integrierten) NFC-Chip für eine ganz kurze Zeit zusammen zu bringen und den Datenaustausch zu absolvieren. Das macht es schwieriger persönliche und für Kriminelle, sehr attraktive Daten auszuspionieren.

Was sind die Nachteile von der NFC Zahlung und wie sicher ist es?

Hundertprozentige Sicherheit gibt es vermutlich nie. Ob Taschendiebe oder Datenspione, beide werden sich immer wieder ihren Weg (mit Hilfe der neuesten Technik) bahnen können. Ähnlich wie beim Mobile Banking sollte auch beim mobilen Bezahlen auf sicheres WLAN, vertrauenswürdige Apps oder die Sicherung des Handys mit Hilfe eines Sperrcodes geachtet werden.

IT-Experten machen außerdem auf die Gefahren von Smartphone-Viren aufmerksam. Und auch trotz der geringen Entfernung bei der NFC Zahlung seien die Daten nicht hundertprozentig geschützt. Ein weiteres Risiko bestehe auch bei Verlust oder Diebstahl von Karte oder Handy, das sich ein wenig minimiert, da meist ohne PIN oder Unterschrift nur kleinere mobile Zahlungen möglich sind.

Verbraucherschützer sehen die Gefahr, dass Verbraucher leichter den Überblick über ihr Budget verlieren könnten, da Ihnen der gewohnte visuelle Blick in die Geldbörse fehlt. Ein streitbares Argument, das auf Gewohnheit aufbaut und letztendlich von der Selbstdisziplin jedes Einzelnen abhängt.

Was unterscheidet die NFC Zahlung von anderen Mobile Payment Methoden?

Der Markt der Mobile Payment Methoden und ihren Anbietern könnte unübersichtlicher nicht sein. Wichtigste Konkurrenten der NFC Zahlung sind das BLE (Bluetooth Low Energy) - Verfahren, die Zahlung mittels QR-oder Strichcode und App basierte Lösungen des Handels, wie zum Beispiel bei EDEKA und Netto. Die beiden Supermarktketten setzen neben NFC Terminals auf eigene Apps mit denen man bei ihnen an der Kasse bezahlen kann. Beide Apps basieren auf das Bezahlverfahren Postpay der Deutschen Post. Für den Handel ein eindeutiger Vorteil von exklusiver Datensammlung ihrer Kunden, für den Kunden ein eher wenig attraktives Angebot, da sich diese Bezahlmethode auf ein Geschäft beschränkt, was wohl eher nur für treue Stammkunden interessant sein könnte.

QR-Codes und Strichcodes sollten dir bereits bekannt sein. Sie haben den Vorteil online und offline verwendbar zu sein. Auch hier ist es möglich, Kundendaten abzuspeichern und somit eine einfachere und schnelle Bezahlung zu gewähren.

Bei der Funktechnologie BLE können Smartphones im Radius eines BLE-Senders, eines sogenannten „Beacon“ innerhalb einer Reichweite von 10 Metern identifiziert und zum Bezahlen genutzt werden. Pay Pal und Apple setzen bereits auf die Methode, um sie zukünftig ihren Kunden anbieten zu können.

Mittels BLE-Verfahren könnte der Kunde noch mehr Zeit sparen. Anstatt an der Kasse nach dem Handy zu suchen, um es mit dem Lesegerät zu verbinden, braucht der Kunde nur dem Kassierer seine Bezahlmethode mitzuteilen und sozusagen „freihändig“ bezahlen, weil sich die App automatisch beim Eintreten in den Shop mit dem Kassenterminal verbindet.

Was nützt dir die NFC Zahlung? Ein Fazit

Mobiles Bezahlen kann dir und allen anderen den Alltag erheblich erleichtern: Weniger Schlange stehen an der Supermarktkasse und mehr Zeit für die schönen und wichtigen Dinge des Lebens.

Es steht außer Frage, dass sich bargeldloses Bezahlen zukünftig durchsetzen wird, auch wenn es in Deutschland momentan noch nicht so aussieht. Das liegt vor allem an der Skepsis der Verbraucher, denen es schwer fällt ihre Gewohnheiten abzulegen und den Anbietern zu vertrauen.

Auch das Überangebot möglicher Techniken und ihre dazugehörigen Anbieter tragen nicht wirklich dazu bei, es den Kunden schmackhaft zu machen. Dabei ist die NFC Zahlung durchaus attraktiv und kann zu einem übersichtlichen und bequemen Leben beitragen.

Buchhaltung und Banking in einer App? Geht klar. 📲

Verwalte dein Geld und dein Business – alles in der leistungsstarken Kontist-App.

Ähnliche Artikel

MAIN - Blog Banking - "Wie funktioniert das Geldabheben im Supermarkt?"

Wir Deutschen hängen irgendwie am Bargeld. Dennoch passiert es immer wieder - kein Bargeld in der Tasche! Weit und breit kein Geldautomat? Versuch es doch mal im Supermarkt! Wir erklären dir, wie es funktioniert.

Janna Kersting

Chief Editor