So funktioniert die Kleinunternehmerregelung für Selbstständige

Steuerbasis für den Start in deine Selbstständigkeit

Brenton Withers

Content manager

18. Aug. 2022

blog.last_updated_placeholder 24. Jan. 2023

💡 Das musst du wissen:

- Nutzt du die Kleinunternehmerregelung, darfst du in deinen Rechnungen keine Umsatzsteuer ausweisen.

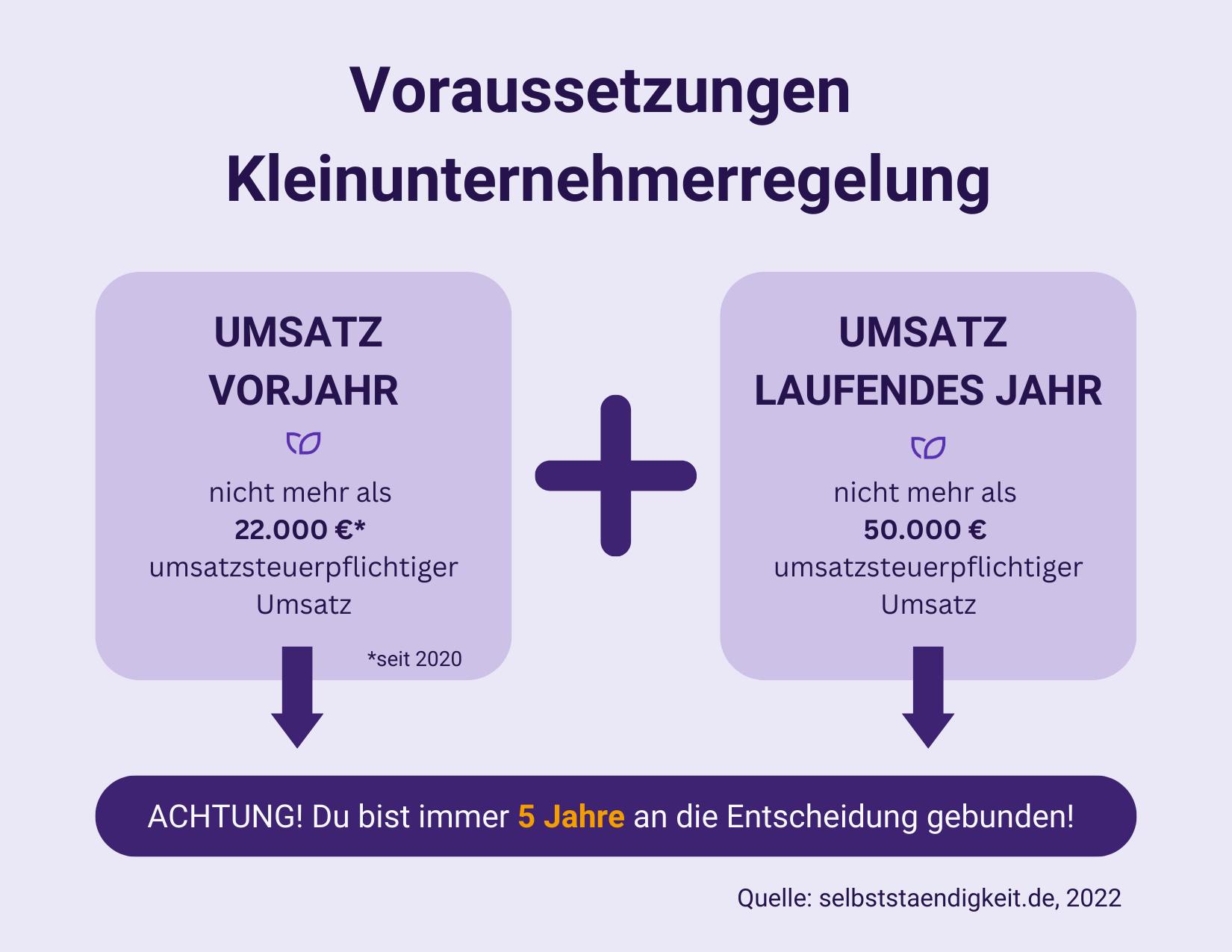

- Kleinunternehmer bist du, wenn du im letzten Jahr einen Umsatz von höchstens 22.000 Euro erzielt hast und im laufenden Jahr voraussichtlich höchstens 50.000 Euro (Schätzung zu Jahresbeginn).

- Die Kleinunternehmerregelung ist ein Wahlrecht. Du kannst freiwillig zur Umsatzsteuer optieren und dann aus deinen erhaltenen Rechnungen die bezahlten Vorsteuern mit deiner eingenommenen Umsatzsteuer verrechnen. Bei einer negativen Differenz (aus Umsatzsteuer minus Vorsteuer) zahlt das Finanzamt dir dann sogar die überhängende Umsatzsteuer aus.

- Hast du dich als Existenzgründer für den Ausweis von Umsatzsteuer in deinen Rechnungen entschieden, musst du mindestens fünf Jahre lang Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen abgeben.

- In vielen Fällen ist diese Lösung die bessere Wahl, insbesondere, wenn du Unternehmenskunden und auch wenn du hohe Ausgaben mit ausgewiesener Umsatzsteuer hast.

💡 So gehst du vor:

- Rechne genau nach: Hast du im Vorjahr die 22.000 Euro-Grenze überschritten, dann musst du im Folgejahr zur Regelbesteuerung wechseln. Wenn du im Folgejahr deine Umsätze über 50.000 Euro schätzt, dann musst du im gleichen Jahr ebenfalls zur Regelbesteuerung wechseln. Selbst wenn du dies nicht bemerkst, verlangt das Finanzamt dann von dir Umsatzsteuer.

- Als Gründer hast du logischerweise keinen Vorjahresumsatz. Im “Fragebogen zur steuerlichen Erfassung” des Finanzamts gibst du deinen erwarteten Umsatz an. Liegt dieser hochgerechnet aufs ganze Jahr unter 22.000 Euro, kannst du damit die Kleinunternehmerregelung beantragen. Das geht auch formlos.

- Selbst als Kleinunternehmer musst du eine jährliche Umsatzsteuererklärung abgeben und in allen Rechnungen ausdrücklich darauf hinweisen, dass sie nach § 19 UStG keine Umsatzsteuer enthält (Kleinunternehmerregelung).

- Bei schwankenden Umsätzen solltest du jedes Jahr deinen Kleinunternehmerstatus hinsichtlich der tatsächlich erzielten Umsätze überprüfen - spätestens gegen Jahresende. Dann siehst du auch, ob du im Folgejahr die Kleinunternehmerregelung nicht mehr anwenden darfst.

- Größter Vorteil für Kleinunternehmer ist, dass sie weniger Bürokratie haben. Sie müssen nur die Einnahmen für die ausgeführten Lieferungen und sonstigen Leistungen sowie für ihren Eigenverbrauch (zum Beispiel privat genutzter Dienstwagen) auflisten. Überschreitest du aber im Laufe des Jahres die Umsatzschwelle von 22.000 Euro, musst du im Folgejahr die vereinbarten oder eingenommenen Umsätze aufzeichnen - und zwar nach Steuersätzen aufgeteilt.

- Gibst du bei internationalen Geschäften als Kleinunternehmer deine Umsatzsteueridentifikationsnummer an, musst du solche Lieferungen als innergemeinschaftlicher Erwerb beim Finanzamt anmelden und die Umsatzsteuer in Deutschland abführen - ohne vom Vorsteuerabzug zu profitieren!

- Wenn du hingegen deine Produkte oder sonstige Leistungen auf einer Online-Plattform eines ausländischen Unternehmens anbietest, so wird die Leistung in Deutschland nicht versteuert

Inhaltsverzeichnis

Was ist die Kleinunternehmerregelung?

Das Umsatzsteuerrecht kennt Kleinunternehmer (§ 19 UStG). Gemeint ist damit eine unternehmerische Tätigkeit im kleineren Umfang.

Wie hoch liegen die Umsatzschwellen?

Konkret geht es um zwei Umsatzschwellen, die du nicht überschreiten darfst, wenn du umsatzsteuerlich Kleinunternehmer sein willst:

- Gesamtumsatz 22.000 Euro im letzten Kalenderjahr und

- 50.000 Euro voraussichtlicher Umsatz inklusive Umsatzsteuer im laufenden Jahr. Diesen prognostiziert du zu Jahresbeginn nach bestem Wissen und Gewissen.

Liegst du mit beiden Umsatzgrößen unter den genannten Werten, bist du ein Kleinunternehmer und kannst wählen, ob du freiwillig Umsatzsteuer ausweist und mit dem Finanzamt abrechnest.

Auf deine Lieferungen und Leistungen stellst du dann deine Leistungen mit dem jeweils gültigen Umsatzsteuersatz in Rechnung (in der Regel 19 %; auf Bücher, Lebensmittel und einige weitere Artikel fallen hingegen nur 7 % Mehrwertsteuer an).

Diese Umsatzsteuer kassierst du von deinen Kunden, schuldest sie aber dem Finanzamt. Tatsächlich zahlst du aber weniger, weil du im Gegenzug die dir in Rechnung gestellte Umsatzsteuer, die sogenannte Vorsteuer, abziehen kannst. Das nennt der Fiskus Regelbesteuerung.

Die Abrechnung machst du indem du monatlich oder quartalsweise Umsatzsteuervoranmeldungen erstellst.

Selbst als Kleinunternehmer musst du zudem jährlich eine Umsatzsteuererklärung zur gesetzlich vorgegebenen Abgabefrist per Elster abgeben, umsatzsteuerpflichtige Unternehmer ohnehin.

Der Kontist Newsletter

Erhalte alle Neuigkeiten über die Kontist App! Smartes Banking, innovative Buchhaltung sowie viele, hilfreiche Tipps für Selbstständige direkt in dein Postfach!

Was müssen Existenzgründer beachten?

Als Existenzgründer füllst du auf Elster einen “Fragebogen zur steuerlichen Erfassung” aus. Logischerweise hast du keinen Vorjahresumsatz. Es kommt dann allein darauf an, welchen Umsatz du realistischerweise erwartest.

Gründest du beispielsweise im Juli, dann bist du im ersten Jahr nur sechs Monate tätig. Dann gilt die zeitanteilige Umsatzschwelle von 11.000 Euro bis zum Jahresende. Aktuell müssen Existenzgründer nur alle drei Monate eine Umsatzsteuervoranmeldung abgeben.

Wie ermittelst du deine Umsätze?

Eingenommene Entgelte für inländische Lieferungen und/oder sonstige Leistungen

- Umsätze für die Anschaffung von Anlagevermögen (also Gegenstände die du für deinen Betrieb benötigst)

- umsatzsteuerfreie Umsätze

= Gesamtumsatz *

* Hinweis: Im Ausland erbrachte Umsätze, die in Deutschland nicht umsatzversteuert werden, zählen nicht dazu (= nicht steuerbare Umsätze) - beispielsweise ins EU-Ausland oder Drittland erbrachte Dienstleistungen.

Wahlrecht Kleinunternehmer: Solltest du freiwillig zur Umsatzsteuer optieren?

Wenn du mit nur einer der beiden Umsatzschwellen darüber liegst, ist die Antwort klar: Du musst Umsatzsteuer ausweisen.

Liegst du mit beiden Umsatzgrößen darunter, kannst du hingegen wählen: Du könntest dir als Kleinunternehmer möglicherweise einiges an Bürokratie sparen, schließlich musst du in deinen Rechnungen nicht zwischen Netto und Brutto unterscheiden. Weiterer Vorteil: Wenn du vor allem Privatkunden hast, kannst du deine Leistungen im Vergleich zu umsatzsteuerpflichtigen Unternehmern billiger anbieten.

Leider musst du jedes Jahr aufs Neue überprüfen, ob du mit deinem Jahresumsatz noch unterhalb der beiden Schwellenwerte liegst. Bei stark schwankenden Umsätzen kann es dir passieren, dass du Jahr für Jahr eine andere Situation vorfindest (siehe folgendes Zahlenbeispiel).

Daher solltest du spätestens gegen Jahresende deine aktuellen Umsätze überprüfen.

| Jahr | Bruttoumsatz in Vorjahr (= ...) | Voraussichtlicher Bruttoumsatz im laufenden Jahr | Kleinunternehmerregelung anwendbar? |

|---|---|---|---|

| 2020 | 42.000 € (= 2019) | 12.000 € | Nein |

| 2021 | 17.400 € (= 2020) | 45.000 € | Ja |

| 2022 | 21.950 € (= 2021) | 40.000 € | Ja |

| 2023 | 21.000 € (= 2022) | 58.000 € | Nein |

Quelle: Prof. Dr. Claudia Ossola-Haring, 2022, 'Erfolgreich selbstständig - richtige Rechtsform und notwendiges Steuerwissen', S.240.

Welche Angaben gehören in deine Rechnung?

Die gute Nachricht ist: Als Kleinunternehmer darfst Du deine Umsätze nach einem einfachen Verfahren (§ 65 Umsatzsteuer-Durchführungsverordnung) aufzeichnen:

- Bruttoeinnahmen für die ausgeführten Lieferungen und sonstigen Leistungen sowie

- für deinen Eigenverbrauch (zum Beispiel für einen privat genutzten Dienstwagen)

In deinen Rechnungen musst du ausdrücklich darauf hinweisen, dass die Lieferung oder Leistung nach § 19 UStG von der Umsatzsteuer befreit ist. Für Kunden wird somit klar, dass du noch recht bescheidene Umsätze machst.

Wir empfehlen dir folgende Musterformulierung: “Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.” Das Wort “Kleinunternehmer” musst du nicht verwenden.

Weist du als Kleinunternehmer in deiner Rechnung einen Mehrwertsteuersatz aus oder einen expliziten Umsatzsteuerbetrag, dann schuldest du dem Finanzamt diesen - selbst dann, wenn du überhaupt keine Vorsteuer abziehst.

Sobald du aber während eines Jahres höhere Umsätze verbuchst und die Umsatzschwelle von 22.000 Euro reißt, musst du im Folgejahr als umsatzsteuerlicher Unternehmer alle Umsätze nach § 22 UStG aufzeichnen:

- alle vereinbarten (Soll-Besteuerung als Regelfall) oder

- vereinnahmte Umsätze (Ist-Besteuerung auf Antrag) und

- den Eigenverbrauch und

- jeweils nach Steuersätzen aufgeteilt.

Die (freiwillige) Umsatzsteuerpflicht ist für dich vorteilhaft, wenn du:

- vor allem Unternehmenskunden hast, weil die in der Regel selbst vorsteuerabzugsberechtigt sind und die von dir in Rechnung gestellte Umsatzsteuer vom Finanzamt zurückholen können;

- hohe Ausgaben für deinen Betrieb hast. Denn die Umsatzsteuer, die dir für deine Betriebsausgaben selbst in Rechnung gestellt wurde, kannst du als Vorsteuer geltend machen. Faktisch zahlt du als umsatzsteuerlicher Unternehmer auf deine betrieblich genutzten Anschaffungen immer nur Nettopreise.

In diesen und in vielen weiteren Fällen ist die Regelbesteuerung für dich besser. Dann zahlst Du - wie jeder Steuerbürger - Umsatzsteuer, kannst aber als umsatzsteuerlicher Unternehmer Vorsteuer abziehen.

Was für dich günstiger ist, hängt von deiner eigenen konkreten Situation ab und solltest du berechnen oder vom Steuerservice von Kontist berechnen lassen. Dann kannst du die richtige Entscheidung treffen und eventuell auf den Kleinunternehmerstatus verzichten.

Gründest du hingegen nebenberuflich und hast zunächst nur geringe Betriebsausgaben, dann kann die Kleinunternehmerregelung für dich schon vorteilhafter sein.

Wie beantrage ich den Verzicht auf den Kleinunternehmerstatus?

Das musst du dann dem Finanzamt gegenüber erklären. Das geht grundsätzlich formlos, also mit ein paar Zeilen per Mail, Brief oder via Elster ans Finanzamt.

Hast du dich als Existenzgründer für den Ausweis von Umsatzsteuer in deinen Rechnungen entschieden, musst du mindestens fünf Jahre lang Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen abgeben.

Steuerfallen bei internationalen Geschäften: USt-ID und Reverse Charge

Sobald du als Unternehmer grenzüberschreitend tätig wirst, gibt es einige Steuerfallen, die auf dich lauern. Und die können sich ergeben, selbst wenn du nicht einmal weißt, dass du als Kleinunternehmer international aktiv warst und dadurch Umsatzsteuerschulden beim Finanzamt fabriziert hast.

Falle innergemeinschaftlicher Erwerb

Beispiel 1: Du kaufst etwas innerhalb der Europäischen Union (EU) und gibst dabei deine Umsatzsteueridentifikationsnummer (USt-ID) an. Dadurch löst du ungewollt einen innergemeinschaftlichen Erwerb aus.

Eigentlich werden bei Geschäften innerhalb der umsatzsteuerlichen Regelungen zu den innergemeinschaftlichen Lieferungen nicht angewendet. Ausnahmsweise doch, wenn du innerhalb der EU ein neues Fahrzeug kaufst. Verwendest du jetzt bei deiner Werbung deine USt-ID, signalisierst du deinem Lieferenden, dass er oder sie von einer steuerfreien innergemeinschaftlichen Lieferung ausgehen kann.

Für dich als deutschen Kleinunternehmer hat dies zur Folge, dass du deinen Kauf als innergemeinschaftlichen Erwerb anmelden und hierzulande Umsatzsteuer abführen musst - ohne jeglichen Vorsteuerabzug! Monatlich oder vierteljährlich musst du diese innergemeinschaftlichen Erwerbe in deinen Umsatzsteuervoranmeldungen erklären.

Falle Reverse Charge

Wenn du umsatzsteuerpflichtig bist, schreibt in einigen Fällen das in der EU harmonisierte Umsatzsteuerrecht vor, dass nicht der Rechnungsstellende (= Liefernder), sondern der Rechnungsempfangende für das korrekte Abführen der Umsatzsteuer verantwortlich ist (sogenannte umgekehrte Steuerschuldnerschaft oder Reverse-Charge-Verfahren gemäß § 13b UStG). Die Umsatzsteuer wird dann auf den Empfänger abgewälzt.

Als Kleinunternehmer greift das Reverse Charge Verfahren nicht, da dieses nur für Unternehmen gedacht ist, die umsatzsteuerpflichtig sind. Nehmen wir mal an, du bewirbst oder bietest als Influencer*in deine Produkte auf der Online-Plattform eines ausländischen Unternehmens an. Als Regelbesteuerer bist du für das Abführen der Umsatzsteuer verantwortlich (so genannte umgekehrte Steuerschuldnerschaft = Reverse Charge).

Das Problem hierbei ist, dass viele Online-Plattformen es nicht checken, dass du Kleinunternehmer bist. Denn die Kleinunternehmerregelung gibt es nur in sehr wenigen Ländern.

In diesen Fällen ist es ratsam, monatlich eine Proformarechnung zu schreiben mit dem Hinweis, dass du aufgrund der Kleinunternehmerregelung von der Umsatzsteuer befreit bist.

Eine Proformarechnung wird wie jede andere Rechnung geschrieben, aber diese verschickst du nicht. Sie dient nur für deine Buchhaltung und für das Finanzamt, falls eine Betriebsprüfung bei dir bevorsteht.

BEISPIEL: Du schaltest online Werbung oder verkaufst etwas auf einer im Ausland befindlichen Plattform wie zum Beispiel Google, Facebook, Instagram und/oder Linkedin.

Du bist zwar Kleinunternehmer und hast dich dort als Privatanbieter angemeldet, dennoch schickt dir die Online-Plattform eine Nettorechnung mit dem Hinweis, dass du für die Umsatzsteuer aufkommen musst, weil du dort als Unternehmer geführt wirst.

Konsequenz: Du musst eine Umsatzsteuervoranmeldung abgeben und die Umsatzsteuer an dein deutsches Finanzamt zahlen. Da du aber Kleinunternehmer bist, kannst du mit der Proformarechnung aus diesem Problem rauskommen.

Steuerwissen > Steuerbasis für den Start in die Selbstständigkeit

- Steuernummer beantragen

- Unternehmensform wählen

- Gewerbe anmelden

- Fragebogen zur steuerlichen Erfassung

- Kleinunternehmerregelung (hier bist du gerade)

- Einnahmen-Überschuss-Rechnung (EÜR)

- Liebhaberei (bald erhältlich)

- Ist- und Sollversteuerung

- Scheinselbstständigkeit

- Stundensatz berechnen

- Rechnungen schreiben

- Nebengewerbe anmelden

- Steuererklärungen Basics für Selbstständige