Eine GbR oder Gesellschaft bürgerliches Rechts entsteht, wenn sich mehrere Personen oder auch Unternehmen in einer Partnerschaft zusammentun, um gemeinsame Ziele zu erreichen. Die GbR gehört zu den Personengesellschaften und stellt die einfachste Form dar. Die Zwecke der GbR können geschäftlich sein, aber das ist kein Muss. Zum Beispiel können auch eine Fahr- oder Wohngemeinschaft Zweck für eine GbR sein. Das heißt, dass die Gesellschaft bürgerlichen Rechts nicht die Absicht einer Gewinnerzielung für die Gründung voraussetzt.

Aber was muss ich beachten, wenn ich eine GbR gründen will? Wieviel Startkapital brauche ich? Und wie sieht es mit der Haftung aus? Benötigen wir einen Gesellschaftervertrag? Und was bedeutet es für die Steuern?

Für die Gründung einer GbR ist kein Startkapital erforderlich. Es ist nur wichtig, dass das Unternehmen genügend Geld während des Aufbaus hat, bis es anfängt auch eigene Erträge zu erwirtschaften. Das Kapital der GbR ist gemeinsames Eigentum der Gesellschafter und sie können auch gemeinsam über dessen Verwendung entscheiden. Hierbei wird häufig von „Gesamthandsvermögen“ gesprochen. Die Gewinne und Verluste werden zu gleichen Teilen unter den Gesellschaftern aufgeteilt, wenn es im Vertrag nicht anders bestimmt worden ist.

Haftung in der GbR

Wenn es um die Haftung einer GbR geht, sind alle Gesellschafter mit ihrem Privatvermögen verantwortlich. Falls sich das Unternehmen also verschuldet, müssen alle gemeinsam die Verantwortung übernehmen. Natürlich kann dies intern auch anders geregelt sein, ist dies nicht der Fall, haften alle Gesellschafter zu gleichen Teilen.

Zum Beispiel, eine GbR mit den Gesellschaftern X und Y schuldet der Gemeinde 10 000 Euro Steuer. Die Personen X und Y haben im Gesellschaftsvertrag vereinbart, dass die Person X für alle Steuerschulden verantwortlich ist. Die Gemeinde wird jedoch gegen beide einen Steuerbescheid richten. Falls Gesellschafter X die Schulden nicht begleicht, muss Gesellschafter Y alle Schulden begleichen, egal ob es im Vertrag anders vereinbart ist. Letztlich haftet jeder Gesellschafter einer GbR mit seinem Privat- und Geschäftsvermögen. Dieser Grundsatz kann durch keine Vertragsänderung umgangen werden. Um Schulden zu begleichen, kann auch sonstiger Sachbesitz wie zum Beispiel Immobilien, Autos und andere Wertgegenstände herangezogen werden.

Durch die Auflösung der GbR kann die private Haftung nicht umgangen werden. Auch nach Beendigung einer GbR haften alle Gesellschafter mit ihrem gesamten Vermögen für die Schulden die vielleicht noch verblieben sind. Diese fehlende Haftungsbeschränkung ist nicht immer ein Nachteil, sondern kann auch ein Vorteil (bezüglich der Bank) sein.

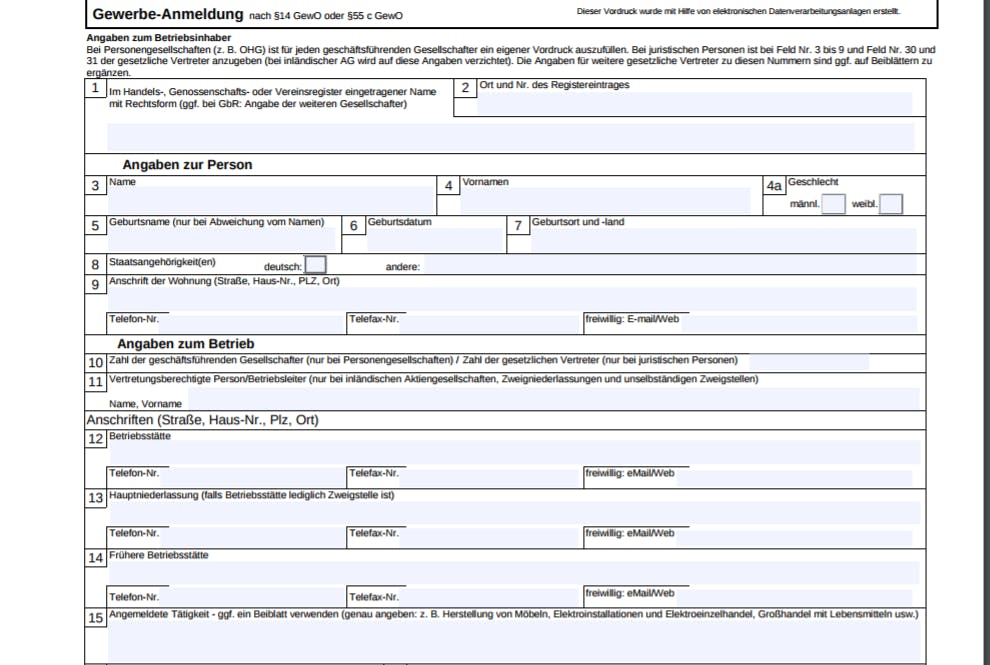

Die GbR stellt kein kaufmännisches Gewerbe dar und wird nicht im Handelsregister eingetragen. Falls sich das Unternehmen jedoch so entwickelt, dass es eine kaufmännische Führung braucht, wird es automatisch in eine OHG umgewandelt. Die OHG ist also eine Personengesellschaft mit einer kaufmännischen Führung und muss im Handelsregister eingetragen sein. Es gibt keine festen Grenzen, ab wann das Unternehmen als OHG gilt. Ob das Unternehmen kaufmännisch geführt sein muss, ist von Fall zu Fall unterschiedlich. Einige Kriterien für diese Beurteilung sind:

- Größenordnung Rücklagen

- Größenordnung Umsatz

- Menge der Produkte, Geschäftsvorgänge, Leistungen

- Anzahl der Mitarbeiter

- Höhe der Kredite

- Größe der Geschäftsräume

Wenn der Umsatz des Unternehmens 250.000 Euro jährlich übersteigt und es mehrere Angestellte gibt, führt meistens kein Weg an einem kaufmännischen Betrieb vorbei. Wenn es nicht ganz eindeutig ist, kann die Handwerkskammer oder Handelskammer um Hilfe bei der Beurteilung gebeten werden.

Gesellschaftsvertrag in der GbR

Der Gesellschaftsvertrag kann auch mündlich gemacht werden, es wird jedoch empfohlen diesen schriftlich zu machen, um mögliche Streitigkeiten zu vermeiden. Einige wichtigen Punkte, die im Vertrag enthalten sein sollten, sind:

- Adressen und Namen der Gesellschafter

- Art und Höhe der Einlagen (Sach-, Geld- oder Arbeitsleistungen)

- Sitz der GbR

- Zweck der GbR

- Befristung der Gesellschaft

- Regelung zur Geschäftsleitung (gemeinschaftlich oder allein)

- Regelung für die Kreditaufnahme

- Konkurrenzausschluss

Bei einer GbR können die Gewinne und Verluste anhand der Einnahmen-Überschuss-Rechnung (EÜM) ermittelt werden. Weiterhin unterliegt sie nicht dem Handelsrecht und es gibt auch keine Bilanzierungspflicht (Ermittlung durch Bilanzierung ist freiwillig). Falls die Gewinne der GbR mehr als 60.000 Euro pro Jahr sind oder die Umsätze 600.000 Euro jährlich übersteigen, ist sie auch buchhaltungspflichtig.