Betriebsausgaben richtig absetzen für Freiberufler, Kleinunternehmer und Gewerbetreibende

Steuern sparen für Selbstständige

Brenton Withers

Content manager

14. Nov. 2022

blog.last_updated_placeholder 27. Jan. 2023

💡 Das Wichtigste in Kürze:

- Betriebsausgaben sind alle im betrieblichen Zusammenhang anfallenden Ausgaben. Sie mindern deinen Unternehmensgewinn. Du solltest sie in deiner laufenden Buchhaltung angeben, um Steuern zu sparen.

- Es existieren unterschiedliche Arten von Betriebsausgaben. Manche davon können vollständig, manche nur teilweise oder auch gar nicht abgesetzt werden.

- Möglicherweise kannst du als Freiberuflerin oder Freiberufler von einer Betriebsausgabenpauschale für bestimmte Berufsgruppen profitieren. Dadurch sparst du Zeit und kannst unter Umständen sogar mehr als deine tatsächlichen Betriebsausgaben absetzen.

Thema im Detail:

- 1 - Was sind Betriebsausgaben?

- 2 - Welche Arten von Betriebsausgaben gibt es?

- 3 - Beispiele Betriebsausgaben für Freiberufler, Gewerbetreibende & Co.

- 4 - Wo trage ich meine Betriebsausgaben in die Steuererklärung ein?

- 5 - Nachweis der Betriebsausgaben: Was muss ich beachten?

- 6 - Betriebsausgabenpauschale

Was sind Betriebsausgaben?

Bevor wir tiefer in das Thema eintauchen, wie du deine Betriebsausgaben absetzen kannst, möchten wir dir einen kurzen Überblick geben. Betriebsausgaben für Freiberufler, Kleinunternehmer und Gewerbetreibende sind nämlich ein weitaus komplexeres Themenfeld, als es vielleicht auf den ersten Blick erscheint.

Im Steuerrecht werden unter Betriebsausgaben all diejenigen Aufwendungen verstanden, die durch den Betrieb veranlasst sind. Das bedeutet, dass sie im Zusammenhang mit deinen Einnahmen stehen und deinen Unternehmensgewinn verringern. Dies wirkt sich wiederum auf die Höhe der zu zahlenden Steuern aus. Prinzipiell lässt sich also sagen: Je mehr Betriebsausgaben du absetzen kannst, desto weniger Steuern zahlst du.

Wenn du schon einmal angestellt warst, dann kennst du sicherlich die Werbungskosten aus der Steuererklärung (dazu gehören etwa Arbeitsmittel, Fahrtkosten und Reisekosten sowie Fortbildungskosten). Die Werbungskosten für Angestellte entsprechen den Betriebsausgaben für Selbstständige.

Welche Arten von Betriebsausgaben gibt es?

Möchtest du deine Betriebsausgaben steuerlich absetzen, dann solltest du wissen, dass Ausgaben nicht gleich Ausgaben sind – das Steuerrecht hält hier wie so oft einige Besonderheiten bereit.

So wird in der Steuererklärung zwischen mehreren unterschiedlichen Arten von Betriebsausgaben unterschieden. Für dich macht das einen Unterschied, was die Höhe der absetzbaren Kosten, aber auch was den Zeitpunkt der Absetzung angeht. Unterschieden wird zwischen folgenden Arten von Betriebsausgaben:

- vorweggenommene Betriebsausgaben

- nachträgliche Betriebsausgaben

- sofort abzugsfähige Betriebsausgaben

- teilweise abzugsfähige Betriebsausgaben

- nicht abzugsfähige Betriebsausgaben

- beschränkt abzugsfähige Betriebsausgaben

Wir empfehlen dir, dich so früh wie möglich damit auseinanderzusetzen, wie du als Solo-Selbstständiger oder als Kleinunternehmer Betriebsausgaben absetzen kannst.

So kannst du bei Anschaffungen oder anderen Ausgaben bessere Entscheidungen treffen und letztendlich Steuern sparen.

Vorweggenommene und nachträgliche Betriebsausgaben

Wusstest du, dass du auch Betriebsausgaben absetzen kannst, wenn du noch gar nicht gegründet hast? Bei den vorweggenommenen Betriebsausgaben handelt es sich um solche Kosten, die im Rahmen einer künftigen Gründung anfallen.

Auch diese solltest du in deiner Buchhaltung angeben, weil sie mit deinen späteren Gewinnen verrechnet werden. Sogar wenn es gar nicht zu einer Gründung kommt, berücksichtigt das Finanzamt diese Angaben!

Typische vorweggenommene Betriebsausgaben für Freiberufler und Freiberuflerinnen sind zum Beispiel:

- Kosten für gründungsrelevante Fachliteratur

- Telefonkosten oder Kopierkosten

- Kosten für steuerliche oder anwaltliche Beratung

- Betriebliche Fahrtkosten

Vorweggenommene Betriebsausgaben für Freiberufler werden in der Anlage S angegeben. Als (zukünftiger) Gewerbetreibender nutzt du die Anlage G.

Sicherlich kannst du dir bereits denken, worum es sich bei den nachträglichen Betriebsausgaben handelt. Richtig: Diese fallen nach der Betriebsaufgabe an. Schließt du dein Unternehmen, kannst du unter anderem folgende Betriebsausgaben steuerlich absetzen:

- Kosten für steuerliche und anwaltliche Beratung, wenn diese mit der Betriebsaufgabe in Verbindung stehen

- Längerfristige betriebliche Verträge, die auch nach der Aufgabe noch weiterlaufen

Sofort und nicht sofort abzugsfähige Betriebsausgaben

Im Gegensatz zu den vorweggenommenen und nachträglichen Betriebsausgaben sind die sofort abzugsfähigen Betriebsausgaben während deiner gesamten Selbstständigkeit relevant. Du kannst sie – wie der Name schon sagt – direkt im Jahr der Zahlung komplett absetzen.

Ausschlaggebend ist dabei immer, in welchem Kalenderjahr die Kosten wirklich angefallen sind, also wann sie von deinem Konto abgingen. Dieses Vorgehen wird auch als Abflussprinzip bezeichnet. Dazu gehören zum Beispiel folgende Ausgaben:

- Löhne und Gehälter, die du auszahlst

- Die Miete für deine Betriebsstätte

- Umsatzsteuervorauszahlungen, wenn diese bei dir anfallen

- Betriebliche Versicherungen sowie bestimmte Steuern und Zinsen

- Kosten für Arbeitsmittel, Weiterbildungen etc. (entspricht größtenteils den Werbungskosten für Angestellte)

- Übernachtungskosten

- Telefonkosten

- Beratungskosten

- Bankgebühren

- Geringwertige Wirtschaftsgüter (bis 800 Euro oder bis 952 Euro inkl. Umsatzsteuer). Darunter fallen zum Beispiel Büromöbel, Werkzeuge, Telefone und Software.

Nicht alle Betriebsausgaben kannst du direkt im vollen Umfang in der Steuererklärung angeben. Sogenannte nicht sofort abzugsfähige Betriebsausgaben werden über Abschreibungen abgesetzt. Diese werden auf Wirtschaftsgüter mit Kosten über 800 Euro angewandt – sogenanntes Anlagevermögen.

Jedes Wirtschaftsgut verfügt über eine bestimmte Nutzungsdauer, welche entweder geschätzt oder bei neuwertigen Wirtschaftsgütern der AFA-Tabelle („Absetzung für Abnutzung“) entnommen wird. Dort findest du zum Beispiel heraus, dass Büromöbel (mit einem Wert von über 800 Euro) über 13 Jahre abgeschrieben werden, ein Handy nur über 5 Jahre.

Manchmal wird statt der linearen eine degressive Abschreibung genutzt. Anstatt pro Jahr denselben Betrag abzuschreiben, verringert sich der Wert dabei jährlich um einen bestimmten Prozentsatz.

Computerhardware und -software (dazu gehören zum Beispiel auch Drucker) können seit 2021 komplett im Jahr der Anschaffung abgesetzt werden, da deren Nutzungsdauer auf ein Jahr reduziert wurde.

Nicht abzugsfähige Betriebsausgaben und beschränkt abzugsfähige Betriebsausgaben

Oft hast du als Selbstständiger oder Freiberufler Betriebsausgaben, die du nicht von der Steuer absetzen kannst. Dazu gehören unter anderem Ordnungsgelder und Bußgelder, die Gewerbesteuer, Kosten für den Lebensmitteleinkauf sowie private Versicherungen.

Bei der privaten Krankenversicherung ist die Basiskrankenversicherung steuerlich absetzbar, nicht aber Mehrleistungen wie Heilpraktikerbehandlungen. Allerdings gibst du diese als Sonderausgabe und nicht als Betriebsausgabe in deiner Einkommenssteuererklärung an.

Auch sogenannte Repräsentationsaufwendungen, die durch deine wirtschaftliche oder gesellschaftliche Stellung ausgelöst werden (etwa teure Hobbys wie Golf, Segeln, Jagd etc.), kannst du nicht absetzen – auch nicht dann, wenn sie deine Tätigkeit fördern.

Möchtest du als Freiberufler Betriebsausgaben absetzen, gehören dazu natürlich keine privaten Ausgaben wie Aufwendungen für private Kleidung, Ernährung, Kosmetika und für den (existenziellen) Wohnbedarf in die Steuererklärung.

Auch wenn der Umzug in eine neue Wohnung aus betrieblichen Gründen stattfand, kannst du die dadurch entstandenen Kosten nicht als Betriebsausgaben angeben. In einigen Fällen hast du aber die Möglichkeit, sie anderweitig abzusetzen.

Neben den nicht abzugsfähigen Betriebsausgaben kennt das Steuerrecht auch die beschränkt abziehbaren Betriebsausgaben. Darunter werden solche Aufwendungen verstanden, die du bis zu einem bestimmten Betrag oder Prozentsatz absetzen kannst. Folgende Betriebsausgaben kannst du als Freiberuflerin oder Freiberufler nur beschränkt von der Steuer absetzen:

- Geschenke an Kund:innen oder Geschäftspartner:innen sind bis zu einem Wert von 50 € pro Jahr und Person absetzbar.

- Bewirtungskosten kannst du nur zu 70 % steuerlich geltend machen.

- Verpflegungsmehraufwand ist nur über die gesetzlich festgelegten Pauschalen absetzbar: 14 € bei mehr als 8 Stunden Abwesenheit (bzw. an An-/Abreisetagen) und 28 € bei mindestens 24 Stunden Abwesenheit. Dazu zählen auch kleinere Nebenkosten wie Trinkgelder oder Parkscheine.

- Häusliches Arbeitszimmer: Bis zu 1.250 € pro Jahr, wenn kein anderer Arbeitsplatz zur Verfügung steht. Unbegrenzt abziehbar, wenn es den Mittelpunkt der beruflichen Tätigkeit darstellt. Alternativ gibt es seit 2023 die Homeoffice-Pauschale (6 €/Tag, max. 1.260 €/Jahr).

- Fahrten zwischen Wohnung und erster Tätigkeitsstätte: Abzugsfähig ist die Entfernungspauschale (Kilometerpauschale für die einfache Strecke). Tatsächliche Kosten, die über diese Pauschale hinausgehen, können in der Regel nicht geltend gemacht werden.

Übrige unbeschränkt abziehbare Betriebsausgaben

In deiner Steuererklärung stolperst du sicherlich auch über die übrigen unbeschränkt abziehbaren Betriebsausgaben. Darunter versteht man einfach solche Ausgaben, welche in keine andere Kategorie passen. Absetzen kannst du hier zum Beispiel Ausgaben für Online-Tools und Web-Hosting, für Geldverkehr, Fachliteratur, Arbeitskleidung und Versandmaterial.

Beispiele Betriebsausgaben für Freiberufler, Gewerbetreibende & Co.

Wir haben dir für die Betriebsausgaben als Freiberufler oder Freiberuflerin eine Liste mit beispielhaften Aufwendungen zusammengestellt. Jeder Selbstständige hat selbstverständlich unterschiedliche Ausgaben!

- Kosten für Büros und Raummiete

- Geschäftsfahrten

- Kosten für Weiterbildungen

- Versicherungskosten

- Betriebliche Fahrten mit dem ÖPNV

- Firmenwagen

- Betriebssteuern

- Finanzierungskosten

- Beratungskosten

Wo trage ich meine Betriebsausgaben in die Steuererklärung ein?

Du kannst deine Betriebsausgaben steuerlich absetzen, indem du sie in der Einnahmenüberschussrechnung (EÜR) geltend machst. Am besten nutzt du dafür ein Buchhaltungsprogramm.

In der Kontist-Steuer-App ist beispielsweise schon ein Geschäftskonto für Selbstständige mit automatischer Buchhaltung enthalten. Darüber kannst du deine EÜR praktisch nebenbei erledigen.

Wenn du als Gewerbetreibender oder Freiberufler Betriebsausgaben absetzen möchtest, solltest du dabei beachten, dass deine Ausgaben angemessen sind. Dabei handelt es sich um eine Einzelfallentscheidung, die unter anderem von deiner Unternehmensgröße, deinem Umsatz und deinem Gewinn abhängt.

Zudem wird die Bedeutung für den Geschäftserfolg hinzugezogen: Je mehr Umsatz du machst, desto mehr kannst du auch abziehen. Prinzipiell gelten Betriebsausgaben umso angemessener, je weniger sie die private Lebensführung berühren.

Nachweis der Betriebsausgaben: Was muss ich beachten?

Wenn du als Freiberuflerin oder Freiberufler deine Betriebsausgaben in der Steuererklärung angibst, möchte das Finanzamt unter Umständen nachprüfen, ob es sich dabei auch um deine tatsächlichen Kosten handelt. Eine Ausnahme bilden Betriebsausgabenpauschalen für bestimmte Berufsgruppen – mehr dazu unten. Deshalb solltest du Folgendes beachten:

Trennung privater und betrieblicher Ausgaben

Manchmal ist die klare Abgrenzung zwischen betrieblicher und privater Nutzung eine Herausforderung – das gilt zum Beispiel dann, wenn du deinen privaten Laptop auch beruflich nutzt oder umgekehrt. Man spricht dann von einer gemischten Nutzung.

Prinzipiell lassen sich auch dafür Betriebsausgaben absetzen, allerdings gibt es in einigen Fällen eine Nachweispflicht. So musst du zum Beispiel bei der Mischnutzung eines Fahrzeugs ein Fahrtenbuch führen.

Je nach Höhe der Kosten kann sich der Dokumentationsaufwand lohnen – am besten wägst du das im Einzelfall ab. Hier ein paar Beispiele dafür, welche Kosten du gegebenenfalls trennen musst:

Kosten für Büroräume

Ein häusliches Arbeitszimmer kannst du steuerlich nur dann anteilig geltend machen, wenn es ein abgeschlossener Raum ist, der nahezu ausschließlich beruflich genutzt wird. Maßgeblich ist außerdem, ob es den Mittelpunkt deiner beruflichen Tätigkeit darstellt. In diesem Fall dürfen die anteiligen Kosten – etwa Miete, Nebenkosten, Strom, Heizung oder auch Renovierung – nach dem Verhältnis der Fläche berechnet werden. Beispiel: Hat deine Wohnung 60 m² und dein Arbeitszimmer 15 m², entspricht das 25 %. Bei monatlich 500 € Miete inklusive Nebenkosten kannst du also 125 € als Betriebsausgabe ansetzen.

Steht dir zwar kein anderer Arbeitsplatz zur Verfügung, aber das Arbeitszimmer ist nicht Mittelpunkt der Tätigkeit, dann greift nicht die Flächenberechnung, sondern nur die Homeoffice-Pauschale von 6 € pro Tag, höchstens 1.260 € pro Jahr.

Telefonkosten

Nutzt du ein privates Handy und ein betriebliches Gerät getrennt, kannst du die Kosten für das Betriebshandy vollständig als Betriebsausgabe ansetzen. Verwendest du jedoch nur ein Handy für private und berufliche Zwecke, akzeptiert das Finanzamt ohne Nachweise eine Pauschale von 20 % der Grundgebühren, maximal 20 € pro Monat.

Liegt die betriebliche Nutzung nachweislich höher, kannst du mit einem repräsentativen Einzelnachweis über drei Monate mehr ansetzen. Dafür dokumentierst du alle beruflichen Gespräche (Datum, Uhrzeit, Dauer und Gesprächspartner). Den so ermittelten Anteil darfst du dann auf das gesamte Jahr übertragen.

Internetkosten

Wenn du deinen privaten Internetanschluss oder dein privates Handy auch beruflich nutzt, ist die 20-%-Pauschale (max. 20 €/Monat, 240 €/Jahr) oft die einfachste Variante. Reicht der berufliche Anteil über diese Pauschale hinaus, kannst du mit Einzelnachweisen – z. B. über Drei-Monats-Zeitraum mit Gesprächen, Datum, Dauer etc. – einen höheren Anteil geltend machen. Manche Finanzämter akzeptieren dabei bei glaubhafter Darstellung Schätzungen von bis zu etwa 50 % beruflicher Nutzung.

Kosten für PKW

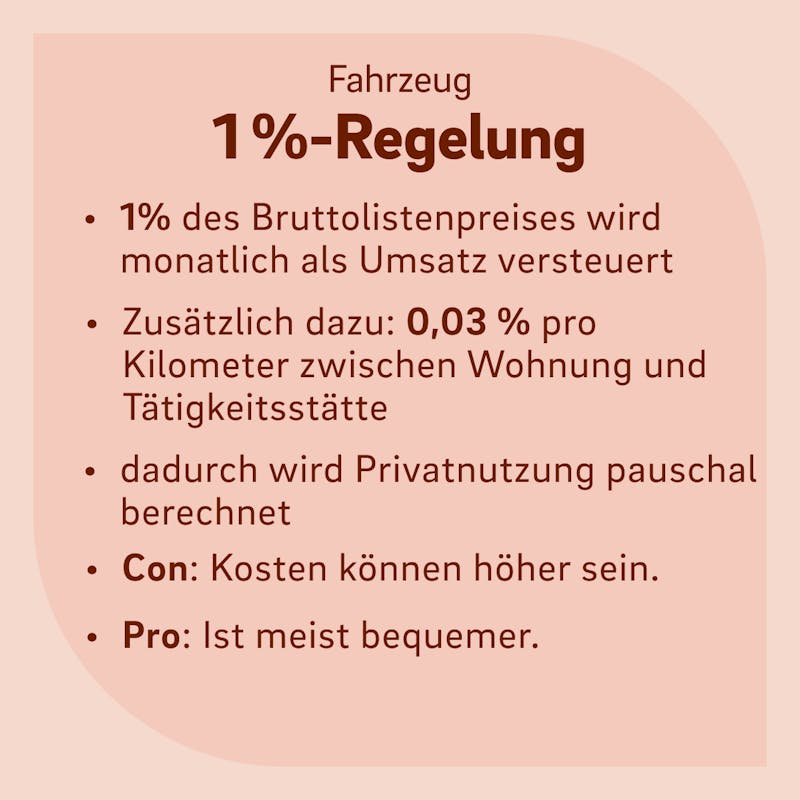

Nutzt du deinen PKW zu weniger als 10 % beruflich, kannst du diese Ausgaben nicht als Betriebsausgaben absetzen. Zwischen 10 und 50 % beruflicher Nutzung des PKW hast du die Option, ihn als sogenanntes gewillkürtes Betriebsvermögen auszuweisen und anteilig von der Steuer abzusetzen. Bei über 50 % kannst du die Kosten komplett absetzen.

Um den Anteil deiner betrieblichen Nutzung nachzuweisen, musst du ein Fahrtenbuch führen. Alternativ hast du die Möglichkeit, die 1 %-Methode anzuwenden. Dabei handelt es sich um eine Pauschale: Die Privatnutzung wird mit 12 % pro Jahr (oder 1 % pro Monat) vom Bruttolistenpreis des Fahrzeugs zum Zeitpunkt der Erstzulassung festgelegt. Diese Methode ist dann vorteilhaft, wenn du deinen PKW oft privat nutzt.

Aufzeichnungspflicht

Wenn du deine Betriebsausgaben in der Buchhaltung angeben möchtest, dann musst du sie im Zweifelsfall nachweisen können. Das bedeutet nicht, dass du die Belege direkt mit der Steuererklärung abgeben musst (seit 2017 ist dies nicht mehr notwendig).

Auf Nachfrage musst du sie aber vorlegen können. Wir empfehlen, dass du deine Belege zehn Jahre lang aufbewahrst, um auf der sicheren Seite zu sein. Liegen sie nicht vor, kann das Finanzamt eine Schätzung vornehmen.

Auch wenn deine Betriebsausgaben bereits anerkannt wurden, kann im Rahmen einer Betriebsprüfung immer noch einmal neu entschieden werden.

Betriebsausgaben absetzen und den Überblick behalten.

Mit Kontist siehst du deine Ausgaben in Echtzeit und behältst Steuerrücklagen automatisch im Blick damit du nichts liegen lässt.

Betriebsausgabenpauschale

Keine Frage: Betriebsausgaben abzusetzen ist eine gute Möglichkeit, Steuern zu sparen. Gerade wenn du nicht viele Ausgaben hast, fragst du dich aber sicher, ob sich der Aufwand dafür überhaupt lohnt.

In diesem Fall haben wir eine gute Nachricht für dich: Anstatt deine Kosten gewissenhaft zu dokumentieren und Belege zu sammeln, kannst du auch einfach die Betriebsausgabenpauschale für Freiberufler nutzen.

Dabei handelt es sich um einen festen Betrag, den du von der Steuer absetzen kannst, ohne dass du dazu einen Nachweis erbringen musst. Es ist also nicht relevant, wie hoch deine Ausgaben tatsächlich waren – oder ob du überhaupt welche hattest. Das Finanzamt setzt dabei pauschale Betriebsausgaben für Freiberufler und Freiberuflerinnen unterschiedlicher Berufsgruppen fest.

Solltest du die Betriebsausgabenpauschale für Freiberufler nutzen?

Für die Betriebsausgabenpauschale für bestimmte Berufsgruppen spricht in jedem Fall der geringe Verwaltungsaufwand: Du ziehst einfach den Pauschalbetrag von deinem Gewinn ab und fertig. Das lohnt sich natürlich dann, wenn deine tatsächlichen Ausgaben geringer sind als die Pauschale.

Anders sieht es aus, wenn du deutlich mehr Ausgaben hast, als die Freiberufler-Betriebsausgabenpauschale umfasst. Dann solltest du lieber deine tatsächlichen Ausgaben in der Steuererklärung angeben.

Betriebsausgabenpauschale für bestimmte Berufsgruppen (Freiberufler)

Möchtest du als Solo-Selbstständiger oder Freiberufler Betriebsausgaben absetzen, dann prüfe zuvor auf jeden Fall, ob für dich eine Betriebsausgabenpauschale existiert. Das kann dir einerseits viel Arbeit ersparen, zudem kannst du Steuern sparen, wenn deine tatsächlichen Ausgaben darunter liegen. Es gibt eine Betriebsausgabenpauschale nur für folgende Berufsgruppen:

- schriftstellerische oder journalistische Tätigkeiten (hauptberuflich)

- wissenschaftliche, künstlerische und schriftstellerische Tätigkeiten (nebenberuflich)

- Hebammen und Geburtshelfer

- Tagesmütter und -väter

Betriebsausgaben absetzen: Grenze & Pauschalbeträge

Die pauschalen Betriebsausgaben für Freiberufler und Freiberuflerinnen unterscheiden sich je nach Berufsgruppe. Sie berechnen sich anteilig aus dem Unternehmensgewinn. Allerdings musst du beim Betriebsausgaben absetzen eine Grenze beachten. Folgendes sind die Höchstgrenzen und Betriebsausgabenpauschalen für bestimmte Berufsgruppen seit 2023:

- Bist du hauptberuflich schriftstellerisch oder journalistisch tätig, beträgt die Betriebsausgabenpauschale 30 % deiner Einnahmen, die Höchstgrenze liegt bei 3.600 € jährlich.

- Übst du nebenberuflich eine wissenschaftliche, künstlerische oder schriftstellerische Tätigkeit aus, kannst du 25 % deiner Einnahmen absetzen, maximal jedoch 900 € pro Jahr.

- Als Hebamme oder Geburtshelfer:in beträgt dein absetzbarer Betrag ebenfalls 25 %, die Höchstgrenze liegt bei 1.535 € jährlich.

- Tagesmütter und -väter können pauschale Betriebsausgaben absetzen, wenn die Betreuung der Kinder nicht in von den Eltern kostenlos gestellten Räumlichkeiten stattfindet. Pro Kind und Monat liegt die Pauschale bei 400 € (bei einer 40-Stunden-Woche, ansonsten anteilig zu berechnen).

Betriebsausgaben absetzen am Beispiel einer Hebamme

Sehen wir uns ein Beispiel dazu an, wie du deine Betriebsausgaben absetzen kannst:

- Verdienst du als Hebamme oder Geburtshelfer 20.000 € pro Jahr, dann kannst du 1.535 € absetzen. Zwar darfst du eigentlich 25 % absetzen (also 5.000 €), allerdings musst du die Grenze von 1.535 € beachten.

- Anders sieht es aus, wenn du 5.000 € jährlich verdienst. 25 % davon sind 1.250 €. Dieser Betrag liegt aber unter der Betriebsausgabenpauschale – du kannst diese also voll ausschöpfen und trotzdem 1.535 € absetzen.

Betriebsausgaben für Kleinunternehmer und Gewerbetreibende

Bleibt noch die Frage, ob du deine Betriebsausgaben auch pauschal absetzen kannst, wenn du nicht zu den oben genannten Berufsgruppen gehörst. Leider gibt es dazu aber keine entsprechende Regelung. Suchst du also nach einer allgemeinen Betriebsausgabenpauschale für Kleinunternehmer 2024 oder 2025, dann wirst du nicht fündig.

Auch Gewerbetreibende setzen ihre Betriebsausgaben einzeln ab. Eine Betriebsausgabenpauschale für Kleingewerbe gibt es dementsprechend ebenfalls nicht. Möchtest du also für dein Kleingewerbe Betriebsausgaben absetzen, dann hast du bei deiner Steuererklärung einen höheren Aufwand, weil du alle Ausgaben einzeln angeben musst.